原標題:

村級互助資金的檔案,從2008年到現在,已積累了好幾本

央視網特稿(記者 王小英)2008年6月,村民周媛風借款5000元養雞,幾年後在鄰鄉承包了一座山頭,散養土雞的規模越來越大。

2008年5月,村民趙連湖借款1萬元,沿公路邊開了一間小賣鋪,效益不錯,最後舉家搬離這裡,在甘肅白銀購買樓房繼續打拼。

2008年4月,村民趙宗喜借款2萬元,辦養豬廠,幾年後有了規模,打開了市場,最後將養豬廠搬至榆中縣城附近,方便銷售。

他們三個都是蘭州市榆中縣中連川鄉中連川村的村民,借的是村級“自助銀行”的錢。

中連川鄉村支書白元智一邊翻賬本一邊介紹:“‘自助銀行’這一平臺,給村民的創業提供了啟動資金,甚至讓部分村民走出了大山。”

讓扶貧資金活起來

翻開檔案,中連川村黨支部書記白元智記得每一筆借款的用途

中連川鄉,是乾旱半乾旱山區,因為地處榆中北部,它和周邊5個鄉鎮被簡稱為北山,這裡也是榆中縣重點扶貧地區。

中連川鄉村民依山而居,人均擁有10畝多耕地,但因多數是山坡,村民們完全靠天吃飯,辛苦一年也未必能解決溫飽。“地處山區,就鼓勵村民發展養殖,比如利用扶貧資金為每戶發放一兩隻羊,希望能慢慢致富,但每戶一兩隻羊很難形成規模養殖,而一些不喜歡養羊的人,轉手就把它賣了。”已經在中連川鄉政府工作了13年的黨委書記陳效堂告訴記者。

2008年,中連川村得到10萬元扶貧資金,陳效堂覺得致富或許可以換一種方式。於是他利用這10萬元和榆中縣財政配套的10萬元,在村裏成立了村民互助資金。

村民互助資金如同村民的“自主銀行”一樣,村民想種植、養殖時,只要找到4戶同村村民做擔保人,就可以到這裡借錢,還款期限是一年。

“借款基本沒有門檻”,白元智説,“如果村民不賭博,不好吃懶做,真正想做事,就很容易找到擔保人。”

給村民致富提供啟動資金

雖然已經過去了好幾年,黃治坤對四輪車保養得很不錯,一上車便滿臉笑容。

村民黃治坤很早以前就看中了東風四輪車。他偷偷算過一筆賬,家裏一共有40畝山地,每年秋收後犁地時,只能用家裏的兩頭騾子,儘管這跟毛驢比起來已經非常好了,但騾子每天只能犁2畝多地,全部做完需要20天,兩遍就得40天,基本是從秋天干到冬天,還沒來得及修整,又到耕地打磨時間了,還得花10天。

“用四輪車,40畝地只需要三四天”。下決心換設備的黃治坤開始湊錢,省吃儉用、東拼西湊了三四年,到2010年時還差一萬多元。這時他找到了互助資金,拉來擔保人,一個電話,村裏的幹部便帶著他去銀行提款了。

在互助資金借了錢後,黃治坤將四輪車開回家,原本要花40天的活兒,只用了三四天就幹完了。秋收後,很多村民都著急外出務工,黃治坤開著四輪車,開始在村裏攬活。犁一畝地50元,一天20畝,除去油錢300元,凈賺700元,很快就還清了一萬元借款。

跟黃治坤一樣,王德平也是最早借款的村民之一。

利用借來的3萬元,王德平先擴大了自己的養殖規模,因為2008年,羊的價格非常不錯,借款46天后他就還清了借款。後來他發現開卡車搞運輸很有市場,於是又在自助銀行借款買了卡車,在蘭州跑起運輸。

如今,他又買了一台越野車,老父親在家裏飼養了20多頭羊,一家人的生活過的有滋有味。

王德平覺得,要不是當初借錢抓住了機遇,可能現在還停留在溫飽線上。

村裏的變化村支書白元智看在眼裏,喜在心裏。他説:“這些錢在城裏人來説,可能沒多少,但對村民來説可能就是‘及時雨’。”

先富起來的村民可入股

因為很多人都外出務工了,中連川村特地成立專業合作社,讓留守婦女、老人就近務工。

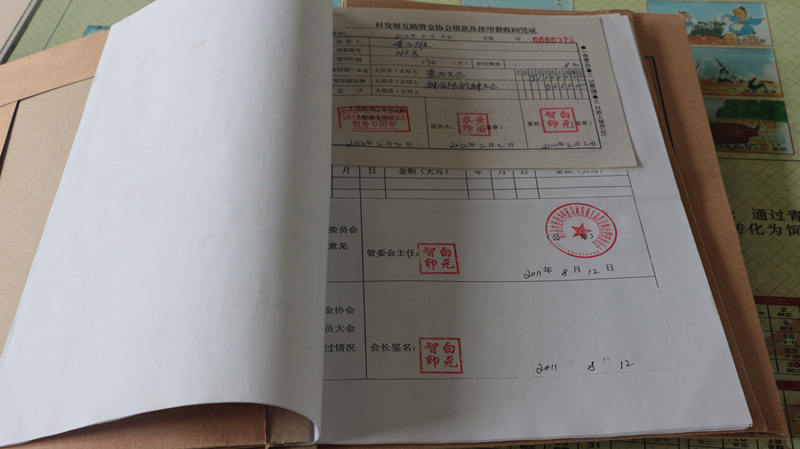

“無論是借出去的錢,還是村民還進來的錢都‘不過夜’。借款從銀行取出來後當天就發放給村民,村民的還款當天也就直接存入銀行了”。白元智説。因為很多人都外出務工了,中連川村特地成立專業合作社,讓留守婦女、老人就近務工。

為了更好的管理自助銀行,中連川村特地成立了互助資金協會,由村黨支部書記任主任,村委員主任為副主任,有威望的退休老幹部任監督員,設會計一名,制定了各自的工作職責,做到分工明確、責任到人,對借款、還款情況及時公開。

在此基礎上,先富起來的村民可以入股,每股200元,最多5股,協會開始吸納會員,王德平很早就入了5股,“會員有優先借款的權利,也能對協會工作進行批評和質詢。”白元智表示,2014年6月,榆中縣扶貧辦再次支持10萬元,加上村民入股的1.8萬和互助資金的使用費等,協會擁有資金33萬餘元,累計放出借款120萬餘元。

早期借款“創業”的村民已經舉家搬離或把經營規模做大了,隨著外出務工的村民越來越多,村裏留守的多數是老人和婦女,越來越多的耕地開始荒蕪,為了避免互助資金閒置,2012年起中連川村成立了三個專業合作社,將大片土地進行流轉,種植苜蓿、土豆、洋姜等,專業合作社也能從互助資金中借款,等到播種和秋收季節,村裏的婦女、老人可以在專業合作社務工,每天工資從80元到160元不等。

扶貧模式將在蘭州市推廣

互助資金檔案本,裏面記載了借款金額、日期、還款金額日期等,非常詳細。

2008年在中連川村試點開始,如今中連川鄉下轄的12個行政村中,7個行政村已經有互助資金了。

“有些行政村的互助資金利用率不高,政府部門就會督促村幹部”,陳效堂説:“互助資金在其它行政村推廣時,也出現過問題,比如有些村幹部擔心村民無力還錢,不敢給村民借錢,政府要做的便是加強村級幹部建設,讓村幹部做事不要太局限。”

在榆中縣扶貧辦辦公室工作人員張任剛看來,這種造血式的扶貧方式調動了村民的積極性,它不同於過去救濟村民式,容易出現等靠要的問題,若部分行政村互助資金流動性不大,鄉鎮或扶貧部門就會進行調查查找問題。

2014年底,榆中縣已有14個鄉鎮的42個行政村設立了互助資金,這種模式也越來越受到村民認可,2015年蘭州市決定在全市300個貧困村推行該扶貧模式,考慮到扶貧資金有限,蘭州市計劃實行從銀行貸款,市縣財政貼息的方式,使每個貧困村都擁有20萬-50萬不等的互助資金。

中連川村的“自助銀行”很快將再次注入20萬元本金,等待村民的將是更好的創業空間。

中央廣播電視總臺 央視網 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號  京公網安備 11000002000018號 京網文[2014]0383-083號

京公網安備 11000002000018號 京網文[2014]0383-083號

網上傳播視聽節目許可證號 0102002 新出網證(京)字098號