原標題:

趕在春節前,央行率先發出了房貸“大紅包”。2月2日,央行、銀監會發佈關於調整個人住房貸款政策的通知:

1

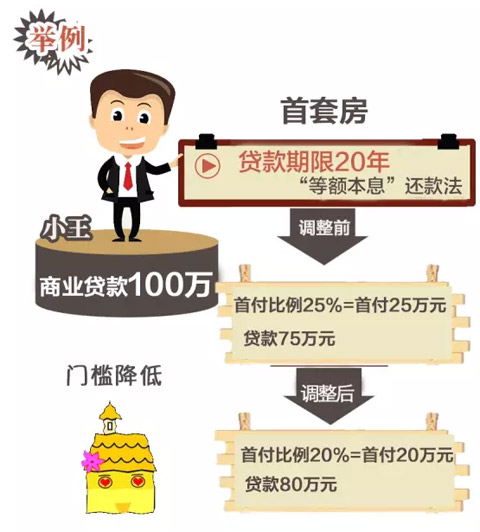

在不實施“限購”措施的城市,居民家庭首次購買普通住房的商業性個人住房貸款,原則上最低首付款比例為25%,各地可向下浮動5個百分點到20%。

2

對擁有1套住房且相應購房貸款未結清的居民家庭,為改善居住條件再次申請商業性個人住房貸款購買普通住房,最低首付款比例調整為不低於30%。

小編幫你算算賬

降低購房門檻——如果你之前未湊夠首付,説不定現在你就可以買房;新政對於具有改善性住房需求的購房者來説,同樣是一陣“及時雨”,首套房未結清貸款買二套房也可享首付三成。

更多投資機會—— 對於未實施“限購”措施的城市,(目前國內實施“限購”措施的城市包括:北京、上海、深圳、廣州及三亞)降低首付款比例之後,你可以把多出來的錢通過其他渠道獲得更高的投資回報。

二套房:

買房得“小處著眼 抓大放小”

首套房、二套房首付比例紛紛下調,不用問,這是在鼓勵大家買房。動了心思的人們不妨記住這8個字——小處著眼、抓大放小。

小處著眼,就是每一次政策調整,都可能意味著您的買房契機來了。首付比例的下降,直接降低了買房的門檻。雖然貸款額隨之上升,但考慮到多數買房者對首付壓力的敏感度大於對還貸壓力的敏感度,這次的門檻降低,會激活一部分正在門檻前猶豫的人。

抓大放小,就是既要細細盤算首付、還貸等關鍵細節,又不能“忘記初心”,最後被細節牽引、做出倉促決策。本不想買房,卻被一兩個“新政”一刺激,就在“激情決策”下出手,這類購買群體的後悔率恐怕不低。

買房,對中國絕大多數普通人家來説,終究是個大事。大事就要細掂量。影響買房者判斷的因素非常多,不要忽視每一個新政策的點滴作用,更不能忽視那些對您來説最關鍵的“大處”——您所在城市的房價大勢如何?您的需求到底是什麼,迫切不迫切?基本承受力如何?

為什麼房地産要“去庫存”?

因為大量庫存讓市場“淤”住了。去庫存主要靠兩招:一是激活普通買房者,二是把一部分中小戶型庫存房通過多種形式變成公租房等。首付比例下調,屬於前一種努力。但一定別忘了這個根本原則:去庫存的大勢,跟您家要不要出手買房,既有內在關聯,又不是完全一回事。

甚至比首付比例這個因素更重要的是:您所在城市的人口聚集狀況如何?如果此城人口仍在凈流出,那麼房價高不上去;如果人口凈流入,那麼要麼仍被限購,要麼房價將繼續走高。選擇何時出手買房,得把這趨勢曲線瞅清楚。

(央視新聞客戶端 來源:央視新聞微信公眾號)

中央廣播電視總臺 央視網 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號  京公網安備 11000002000018號 京網文[2014]0383-083號

京公網安備 11000002000018號 京網文[2014]0383-083號

網上傳播視聽節目許可證號 0102002 新出網證(京)字098號