原標題:

今日早盤,滬深股市開盤不到30分鐘就收盤,其中交易時間不足15分鐘,市值蒸發3萬多億。在4個交易日內第二次觸發兩檔熔斷,這在全世界資本市場也是相當罕見的。

1我們來簡單復盤一下:

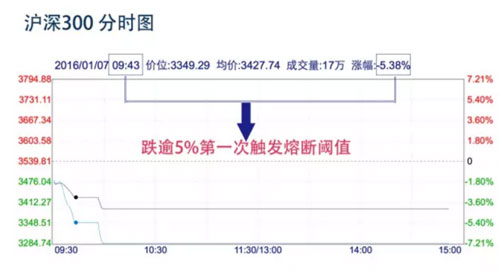

9:43分 第一次觸發熔斷閾值

交易暫停15分鐘 9:57恢復交易

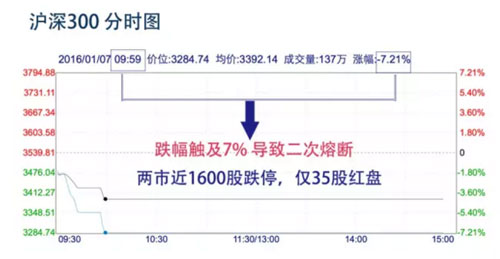

2僅用3分鐘即跌逾7% A股提前收盤

四個交易日內第二次觸發兩檔熔斷,許多證券機構瞬間進入歇業狀態。那麼, 是熔斷導致股市暴跌?還是另有原因?熔斷休市會成為常態嗎?該如何看待對大股東和董監高(董事、監事、高級管理人員)減持行為的新規範呢?看看專家們怎麼説——

不合理的熔斷制度是放大鏡 市場仍是第一位

四個交易日內第二次觸發兩檔熔斷,熔斷機制再遭猛批。一個本意穩定市場的冷靜政策,不料成為刺激市場恐慌的興奮劑,成為A股空頭的核武器。從現在看,不合理的熔斷制度是A股的放大鏡,會讓情緒極端化,目前的熔斷制度不是一面準確的鏡子。

仍然要強調,市場本身仍然是第一位的。熔斷不可能熔出一個牛市,也不可能熔出一個熊市。但在實體經濟面臨巨大挑戰、人民幣疾速下跌、融資規模大幅上升的情況下,不合理的熔斷則成為壓垮駱駝的最後一根稻草。沒有這根稻草,不會有兩千股左右跌停加上15分鐘休市的奇觀。

股市暴跌的主要原因是什麼?

元旦後市場接連劇烈下跌,首要原因是,相當一部分機構投資者看空經濟、看空股市;第二,多數投資者在調整趨勢出現時,一致性選擇了避險操作,導致踩踏式下跌行情;第三,穩定市場預期的信息沒有及時釋放出來,導致利空因素被過度放大。對經濟增長、人民幣匯率、大股東減持、註冊制改革等信息的利空性解讀是很片面的,應當及時糾正。大型金融機構和行業自律組織、政府部門應當採取必要的行動,對過度解讀進行糾偏。

穩定市場應該怎麼辦?

此時,穩定市場是必要的,穩定市場只有兩招,顯示堅定的保護投資者的決心,以及搖響錢袋子,讓股市“擠兌者”相信有源源不斷的資金;從技術手段上看,必須擴大熔斷區間。

從目前看,熔斷機制的閾值5%與7%已經沒有什麼區域,到3%就會奔5%,到5%必然奔7%,除非救市部隊大規模出手。本來就非理性的市場被急劇放大了。當羊群大規模被屠殺、而很多大機構也愁雲慘霧地提前下班擔心自己家的“糧食”的時候,信心危機就會四處蔓延。

中金公司數據認為,滬深300指數11年來有105次盤中波動超過5%,33次超過7%,佔交易日總數比例分別為4.0%及1.2%,觸碰跌幅閾值的次數明顯高於漲幅閾值。波動多發生在市場牛熊風格明顯時段,在震蕩行情下發生的概率較低。下跌5%觸發首次熔斷,由於無法出貨的恐慌,將導致市場踩踏輕易觸碰7%的閾值,進一步産生心理焦慮。

有必要取消熔斷嗎?

董少鵬:熔斷機制有助於消化交易風險,應該實行,但熔斷的檔位可以根據實際進行調整。熔斷機制與流動性多寡沒有直接關係,流動性的實質是信息問題、信心問題。

葉檀:有人大叫取消熔斷機制,甚至取消漲跌幅限制,甚至要求降低期指門檻,或者暫停新股發行,這都沒什麼用。想想當初為什麼要制定漲跌幅限制,為什麼要提高期指門檻,這都是頭痛醫頭。首先擴大熔斷區間,讓市場恢復常態流動性,最後在保護投資者的前提下,逐漸讓市場回歸本質。

改進熔斷機制 有哪些建議?

董少鵬:總體看,熔斷機制有助於提升投資者風險意識,同時,需要進一步完善。具體建議:1、保留5%檔位,取消7%檔位。2、在觸發5%閾值時,無論早盤、午盤,均停市1小時;若餘下交易時間不足1小時,則停市至收盤。

最新頒布的《減持規定》將如何影響股市?

1月7日,證監會頒布了《上市公司大股東、董監高減持股份的若干規定》,並將於1月9日起施行。其核心內容是:大股東通過二級市場集中競價交易減持,需提前15個交易日披露減持計劃;大股東在三個月內通過證券交易所集中競價交易減持股份的總數,不得超過公司股份總數的百分之一;通過協議轉讓方式減持股份並導致股份出讓方不再具有上市公司大股東身份的,股份出讓方、受讓方應當在減持後六個月內繼續執行前述兩款規定。

由於《減持規定》在現行證券法律體系下,對大股東、董監高減持股份進行了規定,有利於形成穩定的市場預期,化解恐慌情緒。但其效力需要進一步觀察,這是因為:大股東、董監高無論大宗減持,還是零星減持,最終都將匯集到二級市場;這就需要相對應的長線資金來承接。把這個終極問題回答好,還需要進一步努力。要採取立體措施,構建各個市場主體之間的相互信任,畢竟,有信任的價值判斷才能穩固。

熔斷機制下 投資者該怎麼辦?

熔斷機制下,普通投資者首先要堅持“基本面原則”,買賣股票要先了解上市公司的基本面,拒絕盲目買賣。這是“以不變應萬變”之道。第二,買賣相對低估值的股票;應選擇市場趨勢向上和相對平衡時段操作;如果存在趨勢走壞的可能,應及時避險。

(央視新聞客戶端 來源:央視新聞微信公眾號)

中央廣播電視總臺 央視網 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號  京公網安備 11000002000018號 京網文[2014]0383-083號

京公網安備 11000002000018號 京網文[2014]0383-083號

網上傳播視聽節目許可證號 0102002 新出網證(京)字098號