原標題:

沒想到,熔斷機制第一天就派上了用場。

今天,新年首個交易日,也是熔斷機制實施的首個交易日,滬深300指數在午後先後達到下跌5.05%和7%熔斷閾值,股民提早1個半小時下班。不少網友苦澀調侃:見證了歷史時刻。

我們來簡單復盤一下

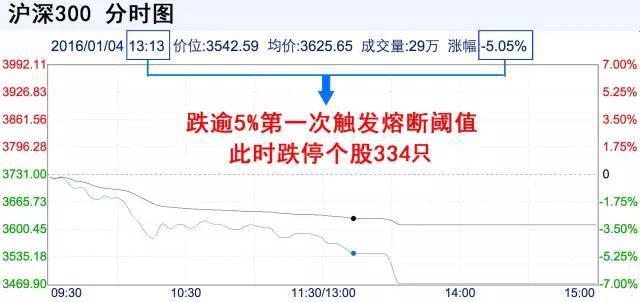

13點13分

第一次觸發熔斷閾值,334隻個股跌停

交易暫停15分鐘

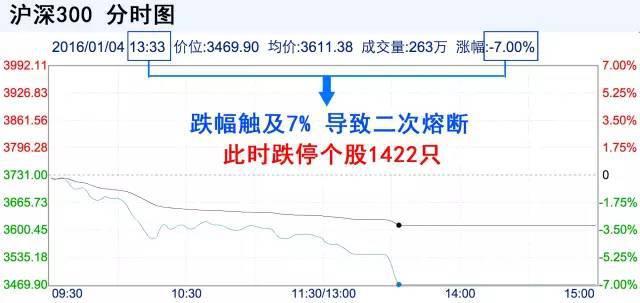

13:27恢復交易

13:33

二次觸發熔斷,1422只個股跌停

收市

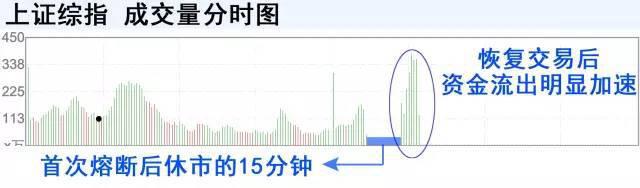

滬市成交量示意圖—熔斷後資金加速流出

網友對熔斷機制的態度

@ 張劍威1989:今天熔斷測試成功,第一天就造成如此巨大恐慌,當滬深300下跌接近5%的時候就加速下跌,資金流出超大。

@吳哥96:第一次熔斷後沒下跌的股票明顯加速下跌。如果沒有熔斷,今天不會跌那麼慘。

熔斷機制設置的初衷本是讓市場降溫,起到“保險絲”的作用。但是實施的第一天,熔斷機制在實際表現中並沒能穩定市場,很多人害怕熔斷後賣不出去,導致爭相賣出,加速下跌。

股市在熔斷機制的實施下仍出現“千股跌停”,這一局面似乎完全背離了設置這一機制的初衷。真的是像網友説的那樣“如果沒有熔斷,今天不會跌那麼慘”,還是另有原因,值得我們認真思考。

熔斷後不能一言不發

在第一次停盤15分鐘期間,無論交易所還是證監會,還是中國證券業協會,都沒有發佈相關説明性信息。各類投資者逐步形成一致性拋出行動,導致觸及7%熔斷點位。在觸及第二階段熔斷點位後,也沒有出現任何説明性信息,這很可能導致投資者繼續恐慌。

筆者認為,熔斷機制的設置,意在提供冷靜時間,讓金融機構、上市公司在此期間公開有關信息,讓政府在此期間發現市場暴跌或暴漲的原因。我們在熔斷後“一言不發”是不行的,必須簡短而集中地回應市場疑慮。下一步,要在熔斷同時配合信息披露。

熔斷機制缺了“一塊板”

當然,在熔斷機制實施首日出現這樣的行情,最核心的原因是市場沒有價值中樞,主流機構一致執行技術性止損操作,所謂的利空因素只是配角和佐料。中大市值的成長藍籌股和權重藍籌股本該是價值中樞的擔當者,是市場的“主心骨”;但它們卻往往在異常調整時順勢下跌,估值再低也沒有接盤。在核心投行和核心基金的操作下,藍籌股反而成了“恐慌中樞”的製造者,幫助市場演化為純粹的趨勢交易。對此必須高度重視,並拿出切合實際的制度性解決方案。

2015年,我國股市發生異常波動,黨中央國務院果斷採取一攬子措施,穩定了局面。痛定思痛,此次嚴重危機是核心投行缺乏獨立定價能力、缺乏穩定價值中樞能力,境內外唱空、做空力量合力攻擊我們軟肋的結果。一方面,我們要加強完善制度建設;另一方面,也要嚴懲腐敗和犯罪。目前,對違法犯罪分子,“發現一個處理一個”的機制已經運轉起來。大家看到,證監會涉及違法犯罪的官員已被採取措施。打鐵還需自身硬,這場治理市場的硬仗必須打贏。

建立強大有為的資本市場,就需要一支強大的金融穩定力量。要進一步健全機制,完善懲治和激勵機制,打造強大的投資銀行隊伍。

熔斷機制細節須完善

首先,市場本就恐慌,沒有熔斷也會下跌,就像去年年中沒有熔斷也有千股跌停一樣。但是,美國有熔斷也少有瘋狂恐慌。為什麼今天股市的表現與美國的熔斷機制的表現有所不同,我認為,“發生急性踩踏”(指競相賣出)與熔斷機制的設計先天不足有一定關係。

熔斷本身沒錯,熔斷技術手段有失誤。美國多級熔斷,A股市場非理性嚴重,較小的閾值可能容易加劇波動。

中金公司數據認為,滬深300指數11年來有105次盤中波動超過5%,33次超過7%,佔交易日總數比例分別為4.0%及1.2%,觸碰跌幅閾值的次數明顯高於漲幅閾值。波動多發生在市場牛熊風格明顯時段,在震蕩行情下發生的概率較低。下跌5%觸發首次熔斷,由於無法出貨的恐慌,將導致市場踩踏輕易觸碰7%的閾值,進一步産生心理焦慮。

今天A股市場暴跌,源於A股信心不足與熔斷機制不合理,全球股市到目前跌幅小于A股,期貨市場、匯率市場也沒有領先傳導到股票市場。

文|證券日報常務副總編輯 中國證監會專家顧問 董少鵬

財經專家 葉檀

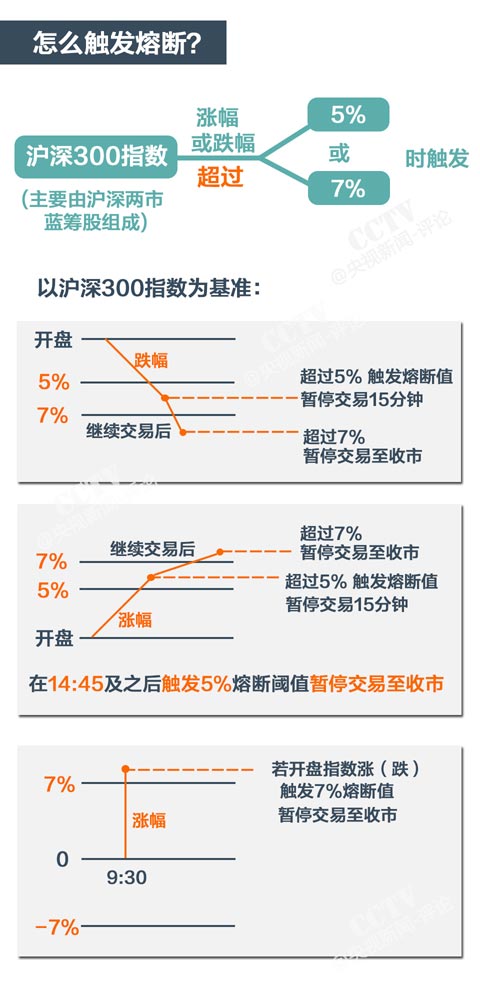

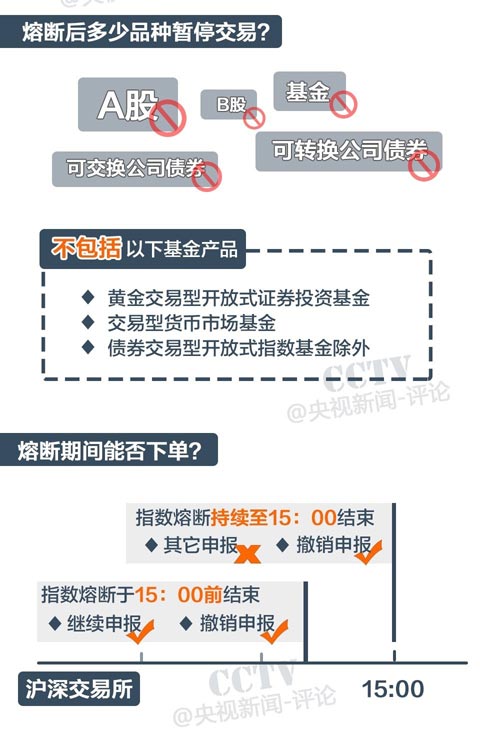

新聞背景:一張圖看懂什麼是“熔斷機制”

服務小貼士:熔斷來了,基金申贖怎麼辦?

1、如果不是熔斷到收市,當日三點前的基金申請都會在當天受理;

2、如果熔斷到收市,熔斷起始點到三點的業務申請視為第二個交易日的申請處理;

3、如果熔斷到收市,銷售機構把熔斷後的數據發過來,就會判失敗,客戶需要注意退款時間。

4、如果7%熔斷時點之後的申購、贖回申請都不算熔斷當天的申請,則順延到下一交易日。

(以基金公司公告為準)

中央廣播電視總臺 央視網 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號  京公網安備 11000002000018號 京網文[2014]0383-083號

京公網安備 11000002000018號 京網文[2014]0383-083號

網上傳播視聽節目許可證號 0102002 新出網證(京)字098號