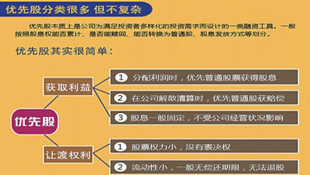

相對於普通股而言,優先股在利潤分紅及剩餘財産分配權利方面有優先權。一般來説,優先股股東沒有選舉及被選舉權,對公司的經營沒有參與權,且不能退股,只能通過優先股的贖回條款被公司贖回。

儘管優先股在國外並非新鮮事物,但我國證監會態度相對謹慎,直到2013年12月13日方始徵求各界意見,社會各界對此關注度頗高。截至2013年底,證監會收到意見和建議459份,其中個人投資者意見434份,仲介機構意見19份,發行人意見5份,其他部委意見1份。2014年3月21日,《優先股試點管理辦法》正式發佈實施。

優先股對從2007年一直處於下降通道的A股主板市場作用何在?證監會新聞發言人鄧舸總結了五大積極因素:一是有利於企業直接融資,二是有利於商業銀行創新資本工具,三是有利於為投資者提供固定收益産品,四是有利於企業兼併重組,五是有利於豐富證券品種,促進市場穩定發展。

有專家認為,對於整體交易不夠活躍的A股,引入優先股制度由於有固定收益的保障,對社保基金和養老基金等大機構的吸引力將大大增加。對於企業融資來説,優先股既可融資,又不影響原有股東對企業的控制權的優勢,亦有相當優勢。

股神巴菲特青睞優先股,並從中賺得鉅額利潤。

2008年美國次債危機愈演愈烈,9月23日,巴菲特旗下的伯克夏-哈撒韋公司向高盛投資50億美元,認購50億美元高盛長期優先股,股息為10%。

2011年3月19日,高盛集團向伯克希爾·哈撒韋公司支付56.5億美元,購回50億美元的優先股,同時一次性支付16.4億美元利息。這筆高盛優先股兩年半的投資,使股神巴菲特獲利37億美元,利潤率高達74%。

上世紀90年代之後,美國優先股發展迅速,市場規模從1990年的530億美元增長到了2013年10月的3900億美元。美國優先股廣受青睞的原因之一是股息率高,優先股分紅率在6%-9%之間,遠高於同期普通股分紅率以及債券收益率。

美國優先股集中的行業幾經變化,歷史上曾廣泛應用於採掘、冶金、紡織、農業設備等行業,2000年後,主要集中在金融、通信、公用事業、消費品等行業;2008年金融危機使得金融優先股發行數量迅速上升,最高時佔比約85%。

雖然優先股在美國資本市場規模不大,僅佔總市值2%左右。但在在美國幾次經濟轉型和危機救助中發揮了重要作用,尤其在金融危機中被用作主要的救援工具。

英大證券首席經濟學家李大霄對優先股的正面影響十分樂觀:“恢復藍籌股的融資功能,增加藍籌股的活力,提供了部分公司並購重組的資金來源,通過回購公司股票穩定市值,是一個救市政策措施。”

申萬研究發展研究部高級研究員陳靜表示:“由於優先股發行成本高,因此還需要發行人具備較高的凈資産收益率,即凈資産收益率大於優先股綜合發行成本。”陳靜認為,考慮到高成本的問題,優先股並不構成大盤藍籌的重大利好,“從發行成本看,優先股的發行成本除了股息率之外,還包括承銷成本和稅收成本。”

財經評論員金梓分析,業績穩定的大型藍籌股發行優先股,很可能侵蝕普通股的利潤空間。假如某大盤藍籌股價7元,優先股的固定股息為每年8%,普通股股民只有每年分紅0.56元才能與優先股持平。一旦公司利潤下滑,削減普通股分紅首當其衝。

就在4月3日,金山軟體公司宣佈以9000萬美元認購迅雷系列E優先股。若轉為普通股,相當於擁有迅雷已發行股份總數約9.98%。

優先股作為發達國家早已實行的證券補充手段,在我國A股疲軟背景下出臺,被投資者寄予厚望實屬自然。優先股能否助益我國A股在保障股民利益上更進一步,尚需觀察。

在成熟的海外證券市場,優先股作為一種特殊的股票形式,一直充當普通股有力補充的角色。

美國優先股快速發展始於上世紀90年代。根據標普統計,美國優先股市場規模從1990年的530億美元增長到了2005年的1930億美元,但不是主流,只起到補充作用。同期美國股市有9.5萬億美元的市值,有4萬億美元的公司債市場。優先股的規模相對來説還是較小的。

優先股大發神威是在2008年金融危機之後。為了拯救金融業,2008年,美國政府宣佈用1250億美元購入花旗銀行、摩根大通等9家主要銀行的優先股,穩定了當時的資本市場,也讓各大型金融機構渡過一劫。此後的結果十分美妙:美國政府因為持有優先股獲得了豐厚的股息,金融公司仍然自主經營沒有控制權旁落之虞。優先股在美國的發展不能不説也是時勢所致。

截至2013年6月,美國市場中活躍的優先股清算價值共3795億美元。優先股發行的行業分佈主要集中在銀行、金融、工商業以及一些特殊目的機構/公司(SPV:Special Purpose Vehicle),比如美洲銀行、美國國際集團(AIG)、高盛、房地美、房利美以及美林資本信託、Auction pass through trust等SPV均構成了美國優先股發行的主體,且往往一家公司有多只優先股,比如美洲銀行就有38隻各類型的優先股。[詳細]

第一,優先股的推出能促使上市公司業績的提高。如果推出優先股,將使股東手持一定比例不能拋售的優先股,這會限制公司最大股東的普通股份額。由於普通股份額有限,若稍有減持就會稀釋股份,威脅到股東的地位,所以發行優先股,會促使經營者努力提高公司業績。

第二,優先股的推出有利於為中小投資者提供多元化投資渠道,增加新型的固定收益産品。目前,我國資本市場仍存在上市公司分紅水平不高、有穩定回報的投資産品不多等問題,這在很大程度上影響了市場投資的積極性,而優先股能促進上市公司合理實行現金分紅,拓展投資者的投資渠道。

第三,優先股的推出為保險資金、社保基金、企業年金等長期資金提供了絕好的入市渠道。和普通股相比,優先股雖然沒有選舉及被選舉權,但是其在利潤分紅及剩餘財産分配的權利方面,均優先於普通股,而且有著較為穩定的收益率,這在一定程度上迎合了長期資金穩健、保本的入市需求,長期資金入市則為A股源源不斷地注入了活水。

任何股市交易品種的推出,在股市參與資金總體有限的情形下,都將或多或少對普通股交易的穩定性産生影響。對廣大散戶而言,從正面解讀,它可能意味著部分在普通股市場作短期操作的機構投資者轉而主攻優先股,從而減少普通股交易大起大落的震蕩幅度和頻率。另一方面,也意味著散戶跟著機構在普通股市場起舞獲利的幾率進一步降低,獲利難度進一步加大,中小股民對此當看個真切。

(1)優先股發展空間有限,且在利率市場化背景下,日益面臨理財産品、貨幣市場基金等資産類別的競爭;

(2)優先股首發行業主要集中在銀行、房地産等行業中,難以擴展至其他行業;

(3)優先股的本質是融資工具,不利於二級市場資金面;

(4)對優先股受益的銀行而言,發行優先股可以計入其他一級資本,補充銀行核心資本充足率。但目前壓制銀行股走勢的是經濟下滑和資産質量。

中央廣播電視總臺 央視網 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號  京公網安備 11000002000018號 京網文[2014]0383-083號

京公網安備 11000002000018號 京網文[2014]0383-083號

網上傳播視聽節目許可證號 0102002 新出網證(京)字098號