| 央視網|視頻|網站地圖 |

| 客服設為首頁 |

銀行業高利潤的討論在兩會期間再度升級,在中國經濟的增速逐步放緩的今天,為什麼只有銀行業是一枝獨秀呢?面對質疑,銀行行長們紛紛針對高利潤進行辯白,銀行業到底是不是高利潤?如果是,那麼高利潤又來自哪?中國的銀行業需要進行怎樣的變革才能更加健康?

今年兩會以來,對銀行暴利的拷問總讓銀行行長們難堪。

3月10日早上9點,全國政協經濟組的小組討論是在委員們關於“銀行利潤”的話題中熱鬧開場的。國家稅務總局原副局長許善達抱着一台電腦,指着新聞稿念道:“銀行掙錢如何讓大家心服口服?全國人大代表、全國人大財政經濟委員會副主任委員吳曉靈稱,中國銀行業鉅額的利潤的確有不合理的地方……”

許善達還沒念完,中國進出口銀行董事長李若谷就急了,他大喊:“不對!她不清楚情況!”“商業銀行就一個責任:是不是把經濟搞活了,國家還有股東的投資是不是增值了。銀行的利潤給了政府,財政就有錢做事了!”

在另一個會場,本報記者向中國工商銀行行長楊凱生提及上述話題時,他的語氣也急促起來:“這都是不太了解情況的説法。在世界上範圍來看,中國銀行的利差是不高的,是偏低的。為國家為股東掙錢有什麼錯?”[詳細]

周小川認為對銀行用“暴利”這個詞恐怕有些過分了。銀行業系統今年恐怕還面臨着資本金不足的問題,還有一定的缺口。銀行業的利潤存在很大周期性,高利潤和金融服務業特別是銀行業市場准入有關係。但高利潤究竟是不是完全是利差的原因,還需要進一步分析。

多家銀行行長稱利潤高是誤解 政府拿了利潤大頭

多家銀行行長表示,銀行的利潤並不高,目前銀行業的高利潤主要得益於資産規模的擴張,其實總體資産回報率並不高。“銀行業利潤沒有與工業企業背離,並不是價格提高帶來的。”

中國進出口銀行董事長李若谷認為,“銀行每年新增貸款7萬億,要按12.5%資本充足率,銀行一年的利潤才1萬億,8千億補充資本金了,剩下的還有分紅還有成本,大頭都給政府拿走了!”

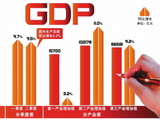

截止到2011年第三季度,16家上市銀行的平均凈利潤率達到42.36%,其中北京銀行最高達到51,79%。綜合2007年到2010年四年間各行業的利潤總額可以看出,四大行利潤總額已經接近兩萬億,而中石油和中石化兩大油企的利潤總額不足四大行的一半,為9927.77億元。煙草製品業四年的利潤總額為2705.75億元,還不到四大行的四分之一。

在高額利潤下,銀行業的豐厚薪酬和年終獎同樣令其他行業“望塵莫及”。據公開數據顯示,2011年上半年職工收入排名第一的為民生銀行,人均發放薪酬高達19.07萬元;緊隨其後的是招商銀行,半年收入達到17.89萬元;在16家上市銀行中,除了五大國有銀行以及北京銀行沒有超過10萬元外,其餘10家銀行上半年人均收入都在10萬元以上。

利差無疑是中國銀行業最重要的利潤來源。胡宇認為,利差保護是銀行利潤較高的重要原因之一;如果是市場利率充分競爭的話,相信利差會降低;此外,牌照的稀缺性也是重要原因,很多資金無法經營銀行,能夠在全國佈局的銀行數量有限。

全國人大代表、全國人大財經委員會副主任委員吳曉靈表示,中國的銀行業鉅額利潤的確有不合理的地方,存貸利差相對較高,某些收費不透明,准入門檻高。

深發展行長理查德�傑克遜認為,中國的銀行業以利差為主要收入渠道,中間收入比重不高,跟收費模式有關,比如在香港等亞洲地區,銀行代銷共同基金,佣金是5%,而中國內地銀行代銷費率則在1.5%以下,兩者的差距比較大,這造成了內地銀行非利息收入佔比不高。

為何公眾不能容忍銀行高利潤:不公平感是不滿的來源

當前實體經濟不景氣,按理銀行的收益應當受影響,但是客觀上並非如此,銀行收益不但沒有受到影響,且業績相較過去更好。究其根本,輿論對銀行業高利潤的不容忍,很大程度上來自於一種改革成本分攤和利潤、收入分配“不公平”的判斷。

國家政策給銀行以巨大支持和保護。除了經營特別好的大企業外,其他企業不可能以基準貸款利率貸到款,一般都要上浮30%以上。銀行利率管制政策“劫貧濟富”已不合時宜,限制利率的政策已無法適應現階段經濟發展需要,其嚴重的副作用對未來經濟發展步伐構成了嚴重的負面影響。

銀行要改變發展理念和發展方式,不應將盈利目標定在不切實際的高收益、高利潤上,不應該盲目的擴張。銀行業應通過利率市場化為實體經濟服務,通過鼓勵競爭來降低銀行利潤的收入水平,防止資本空心化和産業空心化。

另外還需要加大對直接融資的比重,對銀行業逐步放開,管制存貸款利差,通過這些方式,來加強整個銀行業的競爭。

我們究竟需要一個怎樣的銀行?銀行的作用究竟是什麼?應堅持金融服務實體經濟的本質要求,銀行業的利潤應該保持在一個合理的區間內。同時,銀行應認清與企業唇齒相依的關係,履行好服務實體經濟的職責,在眼下實體經濟遭遇困境的情況下不應該趁火打劫,只有適當“哺乳”實業,才能促使經濟繼續保持平穩快速增長。

2月17日銀監會發佈的數據顯示,我國銀行業金融機構2011年總資産113.28萬億元,同比增長18.9%。商業銀行凈利潤超過萬億元大關,達到10412億元,創歷史新高。按此計算,商業銀行去年平均每天賺得約28.5億元。

吳曉靈稱,中國銀行業鉅額利潤的確有不合理的地方。但她也強調,這是改革過程中産生的問題,需要繼續推進改革去解決。

李稻葵將現在日益龐大的商業銀行比喻為“只吃不拉”的恐龍,並預言如果商業銀行不“減肥”,那這只恐龍就一定會滅亡。

目前銀行業績好主要是存貸利差過大的結果,應縮小銀行存貸利差,賦予存款利息彈性,實行差別利率,加強對銀行業高級管理人員薪酬的指導和限制。

銀行利潤高不高要看利潤取得的路徑,國家政策的傾斜給商業銀行帶來很好的盈利空間。我國金融行業沒有起到對實體經濟保駕護航的作用。

必須全面客觀地看待銀行利潤,銀行業存在經營風險,嚴重受制於經濟波動。應引導銀行為中小企業服務。如果讓大銀行樂於為中小企業貸款,必須提高它們的呆壞賬沖銷自主權。同時也需要正向的激勵機制。比如,給發放小微貸款多的銀行以稅收減免等,將會轉變銀行的行為。

在公眾質疑銀行暴利的背後,是對銀行業累計而來的不滿。銀行雖然輕鬆賺取了高額“利息差”,獲得了高收入、高福利,但還想著法子私立條目將收費項目從規定的300多種增加到近3000種,而在服務過程中,卻嫌貧愛富。銀行的高利潤並不可怕,怕的是整個行業的道德被金錢淹沒。

準壟斷體制前提下,銀行的“愛財”主要建立在負利息基礎上,便不能説“有道”,只能説“取之無道”。要改變銀行業現狀,必須在以下兩點上有突破:一,迅速改變負利息狀況,利率必須在CPI之上,普通民眾才存錢;二,與國際接軌,將國企上繳紅利的標準一次性提高到50%以上,專項用於民生。

多家銀行行長否認高利潤,在討論具體問題時,動輒以“國家”的名義來宣示行為的動機和目的,從邏輯上講,是“偷換概念”之舉。銀行的動機和目的的正當,並不代表也不意味着實現動機和達到目的的手段與途徑的正確和正當,也更代表不了財政具體支出項目的正當。國家不是擋箭牌,“為政府和股東掙錢”當然不是商業銀行或國有商業銀行唯一“一個責任”。

中央廣播電視總台 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約