| 央視網|視頻|網站地圖 |

| 客服設為首頁 |

近期,在股吧論壇、證券營業部內,呼籲暫緩甚至暫停新股發行的聲音不絕於耳。在天涯論壇,《千萬股民大簽名:強烈要求證監會停發新股、停止IPO!》的帖子成為焦點,點擊次數超6萬,回復近3000條,絕大部分股民表示支持。股市的長期不振確實是個問題,但是呼籲停止IPO卻是搞錯問題的實質,也是沒有道理的。[詳細]

第316期

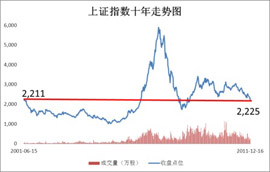

2011年12月14日,滬深兩市縮量下跌,滬指報2228.53點,跌20.07點,下跌0.89%,盤中最低報2224.72點,再次刷新33個月以來新低,此點位低於10年前A股第一輪大牛市時的最高點。在這個十年中,A股經歷了6124點和1664點的坎坷,收于2228.52點,股市在中國經濟高速增長的快車道裏,跌跌撞撞地奔跑了整整十個年頭後,竟然剛好完成了一個輪迴,從起點到終點,畫上了一個令人心悸的圓圈。在這十年時間裏,美國道瓊斯指數從一萬點穩步上漲到一萬兩千點以上,累計漲幅達22%;歐洲市場,英國倫敦金融時報指數上漲了6%,德國DAX指數漲幅也逾16%。即使與中國經濟十年302%的漲幅相比,股市的低迷也是嚴重的不正常。

2001年A股流通市值約為1.5萬億元,而如今總流通市值卻為17.19萬億元。流通市值的不斷增長和漲了又跌輪迴的背後,就是投資者的大量虧損。這也是投資者眼下大量不滿的直接來源。

在股市的低迷中,不少股民認為上市公司已經成為“吸錢”的工具,但是問題是,購買股票的行為可以説是“吸錢”,但只是一般的買賣而已,真正讓股民受損失“賠錢”的是股票價格的下跌。換句話説,只有這些股票真正下跌,才會帶動整體股市的下滑。直接認為發行新股會使股票下跌毫無道理。

股市下跌真正原因主要有二,一是宏觀經濟環境。中國經濟在連年高速增長後,今年的GDP增長率呈回落態勢,各國際機構預計全年增長率可能在8%左右。雖然這可能是政府放棄“唯GDP”式發展的信號,但是在客觀上,也勢必在短期內對實體經濟造成一定的衝擊,外界對各個上市公司的短期前景不夠看好也是情理之中。另一個原因是中國的上市公司普遍質量不高。能夠長期保持良好增長態勢的公司不多。如果公司普遍保持這種狀態,確實不能使股市長期堅挺。

我國《證券法》第10條規定:“公開發行證券,必須符合法律、行政法規規定的條件,並依法報經國務院證券監督管理機構或國務院授權的部門核準或審批,未經依法核準或審批,任何單位和個人不得向社會公開發行證券。”這實際上是規定了證券發行的核準制。證券發行核準制又稱為“準則制”或“實質審查制”,是指發行人發行證券,不僅要公開全部的,可以供投資人判斷的材料,還要符合證券發行的實質性條件,證券主管機關有權依照公司法、證券交易法的規定,對發行人提出的申請以及有關材料,進行實質性審查,發行人得到批准以後,才可以發行證券。

大部分其他國家採取的是證券發行註冊制。在證券發行註冊制下,證券機關對證券發行不作實質條件的限制。凡是擬發行證券的發行人,必須將依法應當公開的,與所發行證券有關一切信息和資料,合理製成法律文件並公諸於眾,其應對公佈資料的真實性、全面性、準確性負責,公佈的內容不得含有虛假陳述、重大遺漏或信息誤導。證券主管機關不對證券發行行為及證券本身作出價值判斷,其對公開資料的審查只涉及形式,不涉及任何發行實質條件。發行人只要依規定將有關資料完全公開,主管機關就不得以發行人的財務狀況未達到一定標準而拒絕其發行。換句話説,只要內容公開,就可以上市發行股票。

不難看出,核準制是一種比註冊制嚴格得多的股票市場準入制度。股票的發行量因此受到限制。到目前為止,滬深市場的上市公司數量是2449家,不到全國股份公司總數的10%,尤其上交所上市公司只有946家。

目前中國公司的證券化率非常低,主要依賴於間接融資,股票融資20多年來都非常小。證券化率是指,一國股市的所有市值與該國一年GDP總值之比。顯然該值越高則證券化率越高。證券化率是一國資金流動性的重要參考。一般美國、英國等國外上市公司較多的國家,證券化率可達130%~150%,出去外國公司,一般發達國家大致為1左右,而發展中國家則主要在50%。中國的名義證券化率已經接近甚至超過1,但是這中間有很大的水分,中國股市目前高比例的非流通股,這是中國股市不同於其它股市的另一個結構性差別。如果把證券視為可交易的商品,非流通股就是不能交易的“虛股”,在計算證券化率時應該減去這個虛數,這樣算來,中國的實際證券化率只有0.35-0.4。因此未來無論是藍籌股市場還是其他的市場都有巨大的發展空間,只有這些市場得到足夠的發展,我們的證券化率才能得到有效提升。

停發新股,短期可能可以刺激股市上漲,中長期而言不會改變市場趨勢。A股歷史上多次因輿論等壓力停發新股,到目前為止有過六次,但六次中的大部分都沒有真正改變下跌的勢頭。1994年的停發新股對市場造成短期刺激,但其周後仍然繼續下跌;1995年的停發新股對市場刺激了十周刺激,也沒有改變下跌趨勢,一直到1996年的5月大盤才重新開始上漲;1996年的停發新股同樣對市場無甚作用,反而是在重開新股發行後,立即迎來了1996-1997年的跨年度好行情;2004年的停發新股同樣對市場沒有任何好處;2005年到2006年的停發新股只是助推了上漲行情,但2007年真正的大牛市卻恰恰是在恢復新股發行之後才産生的。所以實際上刺激作用根本就沒有多少。只要市場根本性的缺陷沒有改變,整體上依然是負和博弈,這才是A股牛短熊長的根源所在。停發新股,看似可以短暫改變二級市場的供求關係,有利買方。但對於關注價值的投資者來説,有著持續新鮮品種供應,才是正常市場,才真正對投資者有利。

實際上,股民對新股也不必有如此的仇視心理。認為新股圈錢的,其問題在於估值。如果認為估值過高,有下跌的潛力,那麼不買即可。大家都不買,新股就發不出去。如果估值很低,等於可能上漲,有便宜可佔,為何要抵制新股?現在新股仍能成功發行,説明有人認可這個價格。新股事實上只是掛牌出售,並沒有強買強賣。

股市作為一種投資而非博彩方式,本身是有跡可循的。中國股市的低迷固然有其本身原因,但也不是沒有股票上漲,資金虧損也和不少股民自己的不理性有關。根本上説股票交易是一種買賣行為,是基於雙方的自願,不少中國股民在投資時並沒有作太多科學的分析,在最後虧損時卻又歸咎於上市公司甚至證監會,這並不是正確的投資心理。

買東西事後覺得買貴了,不值這個價,就應該吸取教訓,下次買別的,而不是呼籲禁止所有同類商品出售。

中央廣播電視總臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約