| 央視網|視頻|網站地圖 |

| 客服設為首頁 |

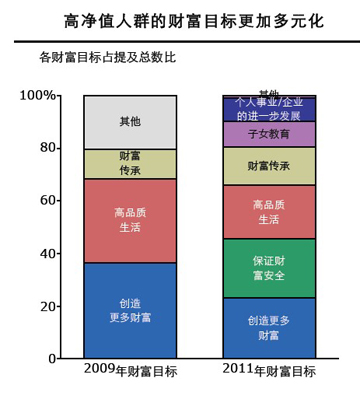

高凈值人群一般指個人金融資産和投資性房産等可投資資産較高(大部分媒體針對中國一般用600萬作為基準線)的社會群體。有報告稱,截止2011年年底,中國個人擁有可投資資産額達62億元,高凈值家庭數量增至121萬戶。本期財經熱點將與您一同了解中國高凈值人群的財富生活。

中國高凈值人士近六成為私營企業主,在風險承受能力上多持穩健的態度,具有一定的風險承受能力。三分之一的人士投資以保值為主,只有8%的人士願意承受較大的風險。在實際投資的選擇中,高凈值人士對固定收益和信託類投資産品的興趣最高,有57%和53%的人士對該類産品感興趣。

值得注意的是,有半數的高凈值人士已經或準備進行財産移交。在所謂“富二代”這一特殊群體中,專業投資人士比例相對較高,風險承受能力較強,偏好一些較為複雜的投資産品。[詳細]

據統計,截止2011年底國內已有13家商業銀行宣佈成立私人銀行部門。到底是什麼樣的人在使用私人銀行,這些人對私人銀行又有什麼樣的需求呢? 中國高凈值人群與私人銀行有着怎樣的不解之緣?

報告稱,2011年中國高凈值人群數量達59萬人,凈值人群持有的可投資資産規模將達18萬億人民幣。這些規模日益壯大的高凈值人群也成為信託公司財富管理中心要爭取的核心客戶。

一位私人銀行業務管理人士認為,探索清楚私人銀行到底如何做資産管理,遠比拿到這一業務資格重要。實際上,上海銀監局先後於2008年、2010年和2011年向工商銀行、農業銀行和交通銀行頒發了私人銀行專營機構牌照,並批准五大經營範圍:資産管理、財務管理、顧問諮詢、私人增值服務和跨境經營服務。但這三傢俬人銀行似乎至今未能探索出從事資産管理業務的模式。

銀監會至今還沒有一部專門針對私人銀行的監管辦法,而“天然混業的私人銀行,在國內分業監管的框架中,遭遇了太多尷尬”。

基於這樣的現狀,銀監會創新部正在&&制訂《私人銀行業務管理辦法》,數易其稿的《辦法》顯示,在促進私人銀行業務發展方面,業界希望有兩大突破,一是明確私人銀行業務範圍包括資産管理;二是規定私人銀行可接受客戶的全權委託。

2012年1月1日,各家商業銀行自行定義“私人銀行客戶門檻”的情況將宣告結束。據悉,下月起施行的《商業銀行理財産品銷售管理辦法》對商業銀行私人客戶的門檻定義為“金融凈資産達到600萬元人民幣及以上的商業銀行客戶”。

一場金融危機,讓國內偏好“高風險高收益”的私人銀行客戶對外資行更加謹慎。有的私人銀行客戶更是毫不猶豫地將資金撤回到了中資行。

高凈值投資者冒險將自己的身家性命全付諸在一個不知道游戲規則的“賭場”,當然入場時他們並不知道風險在哪,結局尷尬便可想而知。

而外資私人銀行在中國卻因為自己的貪婪和對客戶的忽視,讓産品砸了自己的牌子。受金融危機影響帶來的交易頻率下降導致的收入減少,或許還不僅僅是幾年時間便可以消化的。

中資私人銀行憑藉多年深耕中國市場積累的客戶資源以及網點優勢,特別是國有大行,無疑在私人銀行業務上獨佔先機。但隨着市場逐漸成熟,挖掘産品創新上的差異化優勢以及如何克服全球化定制能力較弱的短板,搶佔更多的市場份額成為中資私人銀行必須解決的重要課題。私人銀行相關監管細則的出臺,為其規範化提供了方向,亦是期盼借此能將該業務發展得更好。

高端財富管理市場的廣闊空間,引得信託以及第三方財富管理機構亦發力財富管理,以分得一杯羹。但是,如何快速培養或者“挖”到具備專業水準以及高素質的人才,是中外資私人銀行、信託公司、第三方理財機構面前的一道難題。

從起步到發展,私人銀行經歷了“賣産品”到“賣組合”的轉變,再到未來將要實現的全權委託資産管理模式,模式逐漸規範,定位已經清晰。中國私人銀行業在此推動下駛入快車道,快速成長。

中國高凈值人士對私人銀行業理解更加深刻,需求更加複雜,同時各類財富管理機構也依託其天然優勢,提供更加多元化的産品,更為靈活的服務。”中國高凈值人士對投資的風險/收益預期較過去幾年顯得愈加理性,中國高凈值人士的需求已然從單純的“産品推介”轉向全方位、多角度的“綜合打理”。

從全國區域分佈看,擁有2萬戶以上高凈值家庭的省份和直轄市已經達到15個,高凈值排名前十的省份所擁有的高凈值家庭數量,已經佔全國高凈值家庭總數的近70%,僅北京、上海和廣東三地擁有的高凈值家庭數量已經佔全國高凈值家庭總數的35%。不過,高凈值人士的地域範圍正在不斷擴大。在擁有自然資源和地域優勢的山西和海南等地,高凈值家庭的數量正急劇增加。甘肅、安徽和貴州在內的部分中西部省份,其增速已經領先全國。[詳細]

中央廣播電視總台 中國網絡電視臺 版權所有

違法和不良信息舉報 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約