| 央視網|視頻|網站地圖 |

| 客服設為首頁 |

2010年06月12日 09:14 上海證券報 我要評論

從最近一段時間走勢看,股市運行的重心重新回到了基本面上,不過這次主要是以負面的因素為主,包括由房地産調控政策引起的對地産行業鏈的不看好,由政府去泡沫化及信貸收緊引發的對固定資産投資增速下降的擔憂,由歐洲債務危機引發的對出口減緩的擔憂等等。由此將給未來市場策略帶來一定的負面效應。

盈利預期與估值中樞雙雙下調

總結起來,就是國內外負面因素導致的對整體宏觀經濟增速放緩的擔憂,這種擔憂通過負面預期作用於股市,2010年初機構對於滬深300指數盈利同比增速的一致預期為30%左右,這一數字已受到越來越多的質疑而難以成立,目前對於2010年上市公司的盈利預期已普遍下調;同時,由於投資者看淡後市,悲觀情緒蔓延,導致市場整體估值中樞下移,截至行文,滬深300指數的2010年預測市盈率已降到13.31倍,遠低於平均水平。盈利預期的下調與估值中樞的下降是宏觀調控與外部負面因素的結果,也是本次大盤下行的理由。

順應調結構 關注大消費

在這樣的市場環境下如何把握投資機會?答案還是要從基本面中尋找。應該看到,雖然大盤下行,但各行業板塊表現好壞不一。週期性板塊如銀行、地産、煤炭、鋼鐵、有色、運輸、化工等被市場徹底拋棄,而紡織服裝、食品飲料、醫藥生物、電子、通信傳媒等板塊則跌幅較小甚至逆市上漲。為何這些板塊能在弱勢中跑贏大盤?究其背後原因,除了板塊性質偏防禦性外,更重要的是它們順應了“調結構”的大方向。我們可以看到,這些跑贏大盤的板塊大多為消費類行業,在“調結構”的目標下,政策驅動由投資轉向消費是開啟大消費時代的重要推手,收入增長、分配改革和城市化加速均有力支撐了消費升級。當前的宏觀數據也驗證了這一點,09年4季度以來,固定資産投資增速直線下滑,由高位的33%左右下滑到當前的25.9%,出口數據5月份雖同比超預期增長,但歐洲債務危機對我國出口的衝擊將在今年3、4季度顯現;與固定資産投資與出口情況形成對比的是,社會消費品零售總額同比增速卻穩中有升,由09年的15%左右水平上升到當前的18%以上。應該説,“調結構”已經拉開了序幕,在這種形勢下,無論是長期投資還是短期投資,理智的做法就是順應大勢,尋找結構調整大潮中的受益公司。

尋找中報業績向好及超預期公司

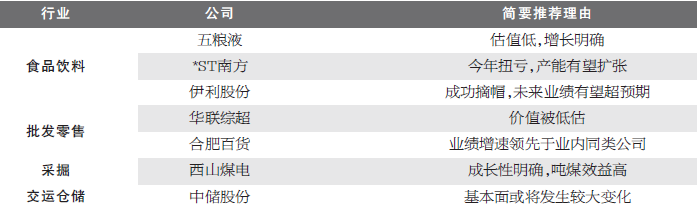

應該看到,調結構是一個較大的概念,週四晚間公佈的美國就業數據向好使得美股大漲,同日歐洲股市普漲,這為A股創造了較有利的假期外部環境;國內方面來看,農行已順利過會,預計將在一個月以後上市,這段時間管理層有一定的維穩要求,因此,假期的操作可以持倉為主。而在選擇板塊及個股方面,我們認為仍應重點關注前文分析的符合“調結構”的相關板塊。具體來説我們可以把握6月30日中報披露這一時間節點,尋找業績預報中報喜比例較高的板塊和業績有超預期增長的個股。截至行文,共有663家上市公司發佈了2010年中報預警,其中電子、紡織服裝、食品飲料、批發零售、木材傢具、造紙印刷等行業報喜比例均在80%以上,這些板塊同時也屬於泛消費類板塊,符合“調結構”的大趨勢;此外,採掘、機械設備、交運倉儲等板塊報喜比例也比較高,可以適當關注。而一些前期業績預期下調較快,同時中報預告情況不佳的板塊,則以回避為佳,如金融、地産、鋼鐵、電力等。

小長假重點關注四大板塊

責編:王玉飛

相關鏈結:

聲明:中國網絡電視經濟臺所載視頻、文章、數據等內容純屬作者個人觀點,僅供投資者參考,並不構成投資建議。投資者據此操作,風險自擔。

中央廣播電視總臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約

內容