| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

編者按:在利息跑不過CPI的時代,百姓紛紛把手頭的資金投入不同的理財渠道,期望保值增值。可回望過去的兔年,不少人炒股虧、買基金虧、買白銀虧、買理財産品也虧,民間借貸則是步步驚心。

通過採訪的一些百姓故事,我們不難看出,百姓理財確實非常難。借鑒過去,主要是為了謀劃未來,故事也觸發了我們的反思,為啥百姓理財這麼難。龍年到來,我們又該如何面對這種理財尷尬?請看策劃《那一年,我們一起虧過的理財》。

股指重回十年起點 股民基民刀刀割肉

某高校研究生張亮2011年初在股市開了戶,拿著實習攢的錢入了市。雖説他曾在某證券公司實習,但對怎麼炒股依然很迷茫。什麼基本面分析,看K線圖,似乎都不能幫助他作出準確判斷。“剛開始自己炒,很喜歡看看網絡上的推薦股票,給自己的投資做個參考。沒想到,買入那些股評推薦的股票後總是漲一會兒就立刻被深套。”張亮説。

一年下來,張亮投資的股票賠多賺少,特別是被某電器股和某科技類股套了好久。張亮和朋友談起股票説的最多的一句話就是:“總是一拋掉,股就漲了,一留下,股就套了。”

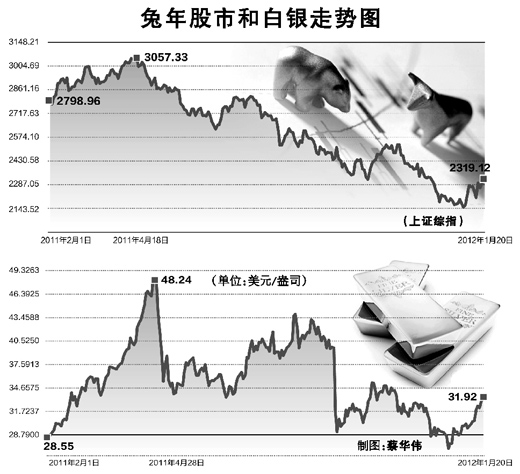

統計顯示,滬深A股2011年全年市值縮水逾4萬億元。去年一季度開始,滬綜指自2700點左右開始震蕩上行至3057點。4月中旬之後,市場開始步入單邊下跌的熊市行情,滬綜指跌破3000點後一瀉千里。12月14日,滬綜指跌破2245.43點,回到2001年的原點。

伴隨著大盤“跌跌不休”的是基金行業。2011年,公募基金這個行業的負面消息超過了以往任何一年,偏股型基金平均跌幅超過25%,大規模跑輸上證指數。浙江省溫州市蒼南縣的杜先生10年前就開始炒股,總體小有盈利,但跟銀行存錢的利息差不多,甚至還低一點。今年他在銀行工作人員的推薦下買了基金,但是虧了一半。“沒想到專業炒股的比我這業餘的還差。”杜先生説。

黃金白銀暴漲暴跌 期貨杠桿撬走財富

20多歲的大學教員陳升(化名)晚飯後就愛坐在電腦前,盯著屏幕上白銀價格的曲線。一般到淩晨3點多才會在沙發上打個盹,6點出門去上班。陳升自開始投資白銀期貨以來,不知道過了多少個這樣的夜晚,有一晚上賺8000多元的興奮,也有一晚上賠3萬多元的不甘。

起初,陳升投入的錢比較少,後來加入了一些論壇和QQ群,跟隨網上的意見領袖做杠桿。自己也買了各種書籍和軟體。“折騰了一年,交了幾十萬學費也沒摸到門道。”他説。

2011年9月23日晚,陳升投進去的20多萬元在大跌中化為烏有,手頭只剩下幾萬現金。陳升做了一個艱難的決定:割肉了。“這錢是父母打過來給我和老婆結婚用的,鑽戒都沒給她買,想著投資賺錢可以買更好的,結果都賠了,實在不能再往這個無底洞裏搭錢了。”那晚白銀下跌了17%,創下了白銀市場單日跌幅的歷史之最。

回顧去年,白銀從2月進入上漲區間,至4月底漲至每盎司近50美元,幾乎翻番。隨後在5月初的一週時間內,下跌到5月6日的每盎司34美元,跌幅達30%。至8、9月又漲至每盎司40美元左右,但9月底又暴跌至每盎司29美元左右,銀價幾乎恢復到年初。黃金總體雖然是上漲的,但在幾次暴漲暴跌中,仍是讓不少期貨投資者虧了血本。

理財産品不保本 許諾成空終“坑爹”

“去年股票虧,券商理財産品虧。老百姓想理個財怎麼就這麼難呢?”一位“小散”股民向記者感慨。股票、基金行情不好,很多居民把資金轉向了很火爆的銀行理財産品。然而,截至去年12月初,正在運行的216隻券商非限定型集合理財産品中,竟有157隻處於虧損狀態,佔比達72.7%。

“太‘坑爹’了!”在北京某大學讀研二的小徐一臉的鬱悶。去年小徐找父母軟磨硬泡要了10萬元,買了某券商推出的一種理財産品。“我也不大明白具體怎麼操作,但他們的客戶經理説得可好了,什麼年化收益率百分之十幾,還説投資的都是什麼‘價值洼地’,穩賺不虧。”小徐説,“現在回頭想想都是騙人的。”

隨著大盤一瀉千里,小徐買的理財産品也開始一蹶不振,現在的凈值只有不到8毛錢,比當初1塊錢的凈值虧了20%還要多。“錢是找我爸借的,真是‘坑爹’啊!”小徐後悔不迭。

小徐曾經去營業部投訴那位忽悠他的客戶經理,但客戶經理拿出來的委託協議書讓他啞口無言,上面明明白白地附著風險提示:此種理財産品不保本。“現在不少銀行和券商的客戶經理在推銷理財産品時,都會口頭聲稱保本、保證收益,一些廣告也把預期收益率的數值做得很突出,但有關風險提示被放在了很不顯眼的地方,讓客戶誤以為預期收益就是券商或者銀行保證的實際收益。客戶購買理財産品時,一定要看清楚合同。”一位業內人士告訴記者。

民間融資怕跑路 投資動輒打水漂

去年,普通百姓家庭的大量資金流向了民間融資系統。杜先生過去一年的主要理財方式是把錢放到民間融資機構,每年拿18%左右的利息,這種方式俗稱“放貸”。“就是放出去100萬,一年拿回18萬利息。短期借貸則是按月計息,一般是4分利,放出去100萬,一個月拿回4萬利息。這些都算民間借貸。”杜先生説,“但也聽説有一個環保局局長因放貸的事兒跳樓自殺。”

民間貸款在浙江很普遍。溫州,這個中小企業密集的城市,去年經受了一場最大的考驗,媒體集中報道多起涉高利貸業務的老闆逃跑、自殺事件。在重商重信的溫州民營經濟史上,如此事件實屬罕見。

全國各地都有民間金融,只是活躍程度不同。內蒙古包頭市的張女士以5分利放出去了幾十萬元,結果一年後債主跑了。“好多朋友都介紹在他那放貸可靠,我就拿了幾十萬元去放貸,一開始每個月都能按時拿到利息,結果沒想到本金沒了,這不虧大了嗎?還聽説要拿房子來抵債,他們肯定會虛標房價抵債,但有東西總比什麼都沒有強,就怕最後連房子也沒有了。”

張女士的女兒去年畢業,在北京找了工作,本來是讓人高興的事兒,可現在她卻很犯愁:“北京的房子太貴了,原本想放貸多點回報,能給女兒多拿點首付,現在連一點首付都沒有了。”

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約