| 央視網|視頻|網站地圖 |

| 客服設為首頁 |

2010年04月19日 10:43 證券時報 我要評論

備受矚目的滬深300股指期貨4月16日上市,期貨和現貨之間的跨市場套利機會涌現,ETF和LOF兩類場內基金成為匹配股指期貨套利的重要工具。

本報統計顯示,在股市和其他場內基金成交量總體縮小的情況下,上證180ETF、深100ETF和嘉實300(LOF)出現明顯放量,成交金額放大超過5億元,且盤中百萬份大單頻出。業內有關專家分析認為,套利投資者做多場內基金,做空股指期貨進行套利的跡象十分明顯。

兩ETF成交激增

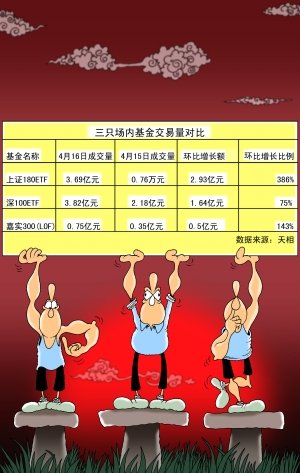

據悉,在股指期貨上市首日,華安上證180ETF成交急劇放大,從4月15日的1.05億份激增至5.11億份,成交金額也從7600多萬元增至3.69億元,增加了2.93億元,增長幅度超過380%,盤中100萬份以上大單頻繁出現。

另外一隻明顯放量的ETF是易方達深100ETF,該基金成交金額從2.18億元增至3.82億元,增加了1.64億元,增長幅度達到了75%。

而其他ETF並未出現成交明顯放量,上證50ETF的成交金額略有減少,從11.63億元減少到了11.48億元,上證紅利ETF成交金額明顯減少,從9234萬元減少到6194萬元,減少了接近1/3。

為何偏偏是上證180ETF和深100ETF的成交放量明顯?銀河證券基金研究部研究總監馬永諳表示,這顯然和4月16日滬深300股指期貨上市有關,上證180ETF和深100ETF的配比組合是滬深300指數的現貨替代品,套利者按擬合度計算相應比例購入兩隻ETF,比買入滬深300一籃子股票作現貨要方便、可行得多,在期貨升水幅度較大時,這兩隻ETF便會涌現大量買盤。

華泰聯合證券金融工程團隊研究結果表明,上證180ETF佔據了滬深300滬市部分93.08%,深100ETF佔據了滬深300深市部分96.86%,75%上證180ETF和25%深100ETF是模擬滬深300指數最佳比例組合之一,該組合過去一年半的年化誤差率約為0.3%。

股指期貨上市首日交易信息顯示,5月合約和6月合約相對於滬深300現貨盤中升水幅度分別超過2.5%和3.5%,這就意味著利用滬深300現貨和5月合約進行套利,1個月的時間可以獲得2%以上的收益率;利用滬深300現貨和6月合約進行套利,2個月可以獲得3%以上的收益率,無論是1個月還是2個月都有年化20%左右的套利收益率,套利空間十分明顯。9月和12月的遠期交易套利空間也較為明顯。

LOF從折價到溢價

事實上,並不只是ETF才能從股指期貨套利中受益,深交所上市的跟蹤滬深300指數LOF也能明顯受益。

早在股指期貨上市之前的《場內基金業務培訓會》上,深交所有關負責人就表示,股指期貨的上市交易將大大改善相關ETF和LOF的流動性,股指期貨上市之後的表現印證了這一判斷。

嘉實300是目前LOF中規模最大的一隻,該基金目前總份額超過400億份,其中場內份額超過70億份。4月16日該基金成交量從前一交易日的3534萬元,激增至8531萬元,增加了近5000萬元,增長幅度超過140%。盤中100萬份以上的大單頻繁出現,做空1手滬深300股指期貨的價值正好對應100多萬份嘉實300。

值得注意的是,股指期貨上市還讓嘉實滬深300從折價變為溢價。天相統計顯示,4月14日和15日該基金的折價分別為0.95%和0.7%,到了4月16日股指期貨上市之後,該基金變為溢價0.15%。

業內專家分析,由於開放式基金都必須保持5%以上的現金類資産,因此投資者用嘉實300模擬滬深指數走勢時,必須多用一些資金,要用105萬到106萬的嘉實300能夠很好地跟蹤100萬資産滬深300指數的表現,用來和股指期貨進行配對套利。

提升場內基金地位

本報統計顯示,上證180ETF、深100ETF和嘉實300(LOF)在4月16日成交金額合計增加了近5.2億元。業內專家分析,5.2億元的成交增量大部分是由股指期貨套利投資者買入帶來的。

另據記者了解,股指期貨的上市還帶動了相關ETF申購量急劇增加。易方達深100ETF在4月16日申購量達到5300萬份,約為2.1億元。凈申購800萬份,約為3200萬元,較此前一段時間的單日凈申購數據明顯放大。

滬深300股指期貨的上市無疑大大提升了相關場內基金的市場地位。馬永諳分析,股指期貨的上市交易改善了相關ETF和LOF的流動性,相關基金公司也將從中受益。而對參與這些品種交易的普通投資者來説,只是交易更活躍了一些,對他們的盈虧沒有什麼影響。

展望未來場內基金成交量表現,業內專家預測,如果股指期貨還能保持和指數現貨之間有較大的升水幅度,上證180ETF、深100ETF和嘉實300(LOF)的成交量還有進一步放大的潛力。如果滬深300ETF能夠順利推出,那麼在股指期貨持續升水的條件下,現貨和期貨之間的套利行為將會讓這類産品持續保持較高成交量水平。

期貨和現貨之間的跨市場套利機會涌現。上週五,上證180ETF、深100ETF和嘉實300齣現明顯放量,成交金額放大超過5億元,套利投資者做多場內基金,做空股指期貨進行套利的跡象十分明顯。業內專家指出,如果滬深300股指期貨還能保持較大的升水幅度,上述3基金成交量還有進一步放大的潛力。

責編:曹樹彬

聲明:中國網絡電視經濟臺所載視頻、文章、數據等內容純屬作者個人觀點,僅供投資者參考,並不構成投資建議。投資者據此操作,風險自擔。

中央廣播電視總臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約

內容