| 央視網|視頻|網站地圖 |

| 客服設為首頁 |

動力煤價格指數再度飆升,市場預期悄然變化。11月13日公佈的最新一期環渤海動力煤價格指數報收于每噸554元,比前一報告週期上漲了9元/噸。此前市場普遍預期本輪動力煤價格的上漲主要原因是受大秦線檢修導致短期供給減少的影響,然而檢修結束之後價格連續兩周大漲反應出下游需求端發生顯著好轉,市場預期也悄然而變。[詳細]

煤價走勢與其價格形成機制密切相關。回顧我國近年來煤價形成機制的變革,是一條清晰的市場化路線。計劃經濟時期,煤炭價格由國家統一制定。價格改革始於1993年。首先被放開的是電煤以外的其他煤炭銷售價格,而佔煤炭消費50%左右的電煤則處於“計劃煤”與“市場煤”的雙重體系之下。

2004年,國家提出“煤電聯動”方案,在電價調整後,電煤價格由市場供求雙方協商決定。但由於多方面原因,電煤價格並沒有馬上走向市場化,但長期存在的雙軌價格逐漸收攏。

2007年,徹底取消延續了50多年的由政府組織産運需企業召開訂貨會的作法,初步形成了在國家宏觀調控指導下,由供需雙方企業根據市場供求關係自主銜接資源、協商定價的機制。

在這樣的背景下,供求關係成為煤價走勢的主要決定因素。近日,在北方煤炭重要中轉港口秦皇島港,由於下水的神華、中煤、同煤等公司的暢銷煤種供給偏緊,用戶紛紛展開“搶煤大戰”,派船積極性很高,北方港口船等貨、等泊現象嚴重。儘管各大港口加班加點,但仍難以滿足用戶需求。

從最新公佈的中國沿海煤炭運價指數(CBCFI)來看,11月12日秦皇島至廣州、秦皇島至上海煤炭運費分別為63.7、61.3,而10月11日二者為49.1、43.3,可見一月間上漲幅度相當明顯。

近來動力煤價格之所以能在非旺季出現反彈,主要是近期諸多行業利好因素共同疊加作用。統計局11日公佈10 月份宏觀數據,其中,工業增加值同比增長10.3%,月環比增長0.1 個百分點。高盛高華證券認為,宏觀經濟穩中有升將繼續為國內煤炭市場提供支撐。

另外,隨著北方冬儲煤需求進一步釋放,預計動力煤需求量將繼續增加,外加近期煤礦安全整頓的強化,動力煤價格將受到進一步的支撐。

海外需求增加導致國際煤價上漲也是一大因素。以印度為例,據國家能源局網站消息,近年來,印度國內的電力消耗量激增,國內煤炭産量遠不能滿足市場對發電燃煤增長的需求。印度煤炭公司計劃在2017年之前,投資3500億盧比增加煤炭採購和用於海外煤炭開採項目。

此外,受澳元、南非蘭特、印度盧比升值的影響,9、10月份澳大利亞紐卡斯爾港動力煤價格指數(NEWCindex)累計上漲7.6%,南非理查茲港動力煤價格指數(RBindex)累計漲幅更是達到20.4%。9月份以來國際市場煤價連續回升帶給國內煤企更多提價信心。

今年國內煤價一直處於低位運行,其中因素之一便是進口煤的衝擊。來自海關總署數據顯示,今年1-10月我國煤炭累計進口2.6億噸,同比增長17.3%,進口均價每噸89.8美元,同比下跌13.1%。在我國進口煤炭增長的同時,出口卻在下降。

1-10月我國累計出口煤炭631萬噸,較去年同期累計減少158萬噸,累計同比下降20%,累計出口金額為90089.2萬美元,較2012年前10月累計出口金額136695.8萬美元同比下降34.1%。從而進一步衝擊內貿煤市,擠壓了國內煤企的生存空間。

10月份,我國煤炭進口量約2121萬噸,創下今年以來的新低,環比減少約452萬噸,降幅17.56%,延續了8月以來的下跌態勢。

10月份煤炭進口量大幅減少,其中主要減少的是動力煤的進口量。對此,市場普遍認為,造成8-10月煤炭進口量持續萎縮的主要原因是國內煤炭市場低迷與煤炭價格的持續下跌,特別是9月份是國內外煤價差最小的一個月,某些地區的價格甚至出現倒挂,這是導致進口量大幅下降的最直接原因。

此番煤價的上漲也給資本市場帶來了不少利好,不過,分析人士指出,短期的回暖並不意味著煤炭行業的徹底反轉,從趨勢上看,更大的難題是,煤炭行業面臨著産能過剩、節能減排等諸多壓力。與此同時,由於國務院近日印發了《關於化解産能嚴重過剩矛盾的指導意見》。隨著《意見》的落實,鋼鐵、水泥、電解鋁等高耗能産業的過剩産能被清理,將進一步減少煤炭需求。這對於煤炭市場的長期回暖顯然是一個利空因素。有人估算,煤炭行業的耗煤量將年減超億噸。

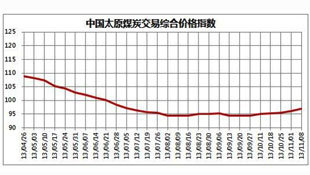

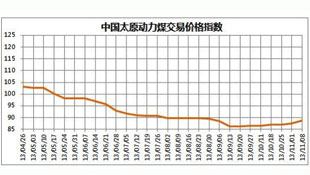

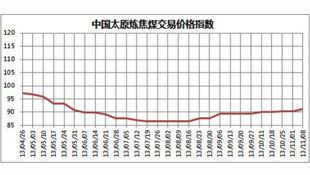

本期中國太原煤炭交易綜合價格指數為97.03點,較上期上漲0.85點。分指數情況為:動力煤價格指數88.68點,較上期上漲1.13點;煉焦煤價格指數91.24點,較上期上漲1點;噴吹煤價格指數104.02點,與上期持平;化工煤價格指數146.67點,較上期上漲0.06點。[數據來源:中國太原煤炭交易中心]

受宏觀經濟轉好及冬儲需求持續釋放等因素影響,本期動力煤下游需求仍處於較高水平,山西省內部分地區動力煤價格保持繼續上漲的態勢。[數據來源:中國太原煤炭交易中心]

受山西省政府基建在建礦井停産整頓相關政策影響,省內部分地方煤礦均有不同程度停産,焦煤市場供應量受限,加之受河北及山東地區鋼企焦炭採購價上調推動,省內煉焦煤部分品種價格上漲。[數據來源:中國太原煤炭交易中心]

近期國內煤價整體企穩回升,實際上是受國際煤價上漲帶動。在國內煤炭市場供求寬鬆,煤價不具備大幅回升基礎的情況下,未來國內煤價走勢一定程度上仍將取決於國際煤價,而國際煤價走勢很大程度上取決於美聯儲短期內是否退出QE。如果美聯儲明確短期內不會退出QE,國際煤價繼續上升的空間將被大大限制,此輪國內煤價回升幅度或將非常有限。

首先,産量減少緩解供應壓力。從産量來看,2013年1-9月,我國原煤産量為26.6億噸,較去年同期27.3億噸,減少了7千萬噸。其次,下游需求季節性好轉。第三,海運費上漲助推煤價。第四,下游需求回暖。電廠庫存方面,截至目前,六海運費的攀升,使得進口動力煤價格偏高,紐卡斯爾NEWC動力煤價格穩步走高,11月8日漲至了84.43元/噸。進口煤價格的高位,再加上海運費的飆漲,使得進口煤價格在國內的銷售受阻,進口量也逐步減少。大電的庫存較10月初出現下降,而日耗煤量卻持續增加,因此煤炭可用天數也由10月初的21.1天,降至19.8天。這些因素將助推煤價上行。

9~10月煤市好轉的確有需求在支撐,不過,與目前北方港口煤價上調相比,産地煤價在略微上漲之後並無起色;南方港煤炭接卸價的小幅上漲有一半是海運費在拉動,而目前海運費走勢已趨向平穩。11月更是平添了大型煤電企業博弈、煤企主動提價、短暫的港口資源供應不平衡、低卡煤緊缺等因素。預計到12月,所有的利空利好因素釋放殆盡,港口煤炭調入量呈溫和增加趨勢。

受用電需求同比持續增長,而水電增長乏力影響,火電發電量和耗煤量同比繼續保持較快增長,10月中上旬,全國重點電廠日均耗煤量330萬噸,同比增長10.7%。耗煤量持續增長,再加上國際煤價回升,在冬季用電高峰到來之前,電廠煤炭採購需求不斷升溫。

國外動力煤價格小幅回落,紐卡斯爾港FOB現貨價84.43美元/噸,周環比下跌0.16美元/噸;國內,環渤海動力煤均價545元/噸,周環比上漲8元/噸。庫存,秦皇島內貿煤559萬噸,升13萬噸;廣州港237萬噸,降24萬噸。本週環渤海動力煤價格指數上漲8元/噸,創2011年10月以來最高漲幅。10月經濟數據顯示,基建投資增速回落,而地産投資也趨於弱化,終端需求成為抑制煤價反彈的阻力。

中央廣播電視總臺 央視網 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號  京公網安備 11000002000018號 京網文[2014]0383-083號

京公網安備 11000002000018號 京網文[2014]0383-083號

網上傳播視聽節目許可證號 0102002 新出網證(京)字098號