| 央視網|視頻|網站地圖 |

| 客服設為首頁 |

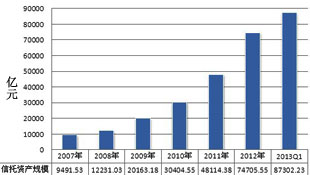

日前,中國信託業協會公佈了三季度末信託公司主要業務數據。數據顯示,截至三季度末,67家信託公司管理的信託資産規模為10.13萬億元,突破了10萬億元大關,再創歷史新高。分析人士指出,預計今年全年信託資管規模仍能保持一定速度的增長,但在銀行加入資管大戰、基金和券商資管産品日益成熟的情況下,明年信託行業難言樂觀。[詳細]

在日常生活中,很少有人能直接接觸到信託企業,那麼信託業到底是什麼樣的金融機構呢?新中國的信託行業肇始於1979年,當年在鄧小平等人的支持下,由原國家副主席榮毅仁創辦了中國國際信託投資公司。這是改革開放後的第一家信託公司。雖然成立相對較早,但是在之後的相當長一段時間內,信託行業定位並不明確,處於什麼都能做什麼都不是其主業的階段。於是信託行業在1982年、1985年、1988年、1993年和1999年進行了行業五次清理整頓。

2003年,隨著信託業的監管機構——銀監會的掛牌成立,中國信託業把主業定位於代客理財。隨著定位的清晰以及經濟大環境的快速發展,信託業迎來了一波發展的高潮。但是,同樣定位於代客理財業務的還有基金行業,這就導致了兩者在投資市場,即股市與債市的重疊,區別僅僅在於信託的門檻是5萬元,而基金的門檻是1千元。

2007年是中國股市狂飆突進的一年,當時各路資金流入股市,給監管帶來極大的麻煩,於是我國信託業迎來了第六次清理整頓,最主要的一個變化即是投資門檻變為100萬元。從此,信託業與普通人徹底分開。

2008年以後,由於股市暴跌,基金等理財産品遇冷,而信託産品則能夠提供相對固定的收益,同時還有隱形的保本承諾,這使得信託業迎來了最快速的發展期。更為重要的是,信託通道業務,讓信託成為除了銀行之外的另一個融資平臺。

所謂通道業務,就是指借款者(企業)與貸款者之間的通道,這一過程也令借款者持有一種名為信託産品、而非貸款的投資。由於很多時候企業需要錢而銀行也願意放款,只是由於種種政策限制不能如願,所以資金的供需雙方就通過信託公司所發行的信託産品來發生實質性的借貸行為,於是信託公司變為了平行于銀行,可以行使銀行融資功能的非銀行金融機構,即影子銀行。

重慶銀行是其中的一個樣本。10月25日重慶銀行于香港發佈招股説明書,在這份厚達近600頁的招股説明書中,人們可以從中窺視到信託作為影子銀行的存在。

公開資料顯示,截至6月末,重慶銀行已經通過信託受益權投資向地方政府投資了人民幣69億元。而截至2011年年底,其信託受益權投資僅為人民幣6億元。截至6月末,重慶銀行持有的信託受益權餘額為人民幣264億元。與此相比,該行2011年末在這個方面的投資可以忽略不計。

“銀子銀行本身不是問題,但是至少十數萬億並且還在不斷膨脹的規模,就是個大問題了!”中建投信託研究員王苗軍説。

以信託資金流入房地産為例,銀行資金通過信託公司隱形放貸給開發商,開發商拿錢用來買地開發樓盤,另一方面,民眾通過銀行貸款購買樓盤。在這個交易循環鏈條下,信託公司、銀行、開發商、普通民眾都參與其中,而房價是最為核心因素,一旦房價出現劇烈波動,則很有可能打破整個循環,引起金融市場無法估量的影響。同樣的危險也存在於透過信託投向的地方政府貸款。

為了規範與防範信託影子銀行風險,銀監會、財政部、國家發改委和人民銀行于2012年12月24日聯合下發《關於制止地方政府違法違規融資行為的通知》,簡稱463號文。該文規定地方融資平臺不能再通過影子銀行融資,其目的是為了防範地方債務風險並控制影子銀行的規模,儘管並非針對信託行業,但463號文同樣打擊了信託業。

緊接著,今年3月25日中國銀監會下發了2013年第8號文——《關於規範商業銀行理財業務投資運作有關問題的通知》,該文明確了什麼是“非標資産”,即信託産品。文件要求銀行嚴格控制所持有的非標資産的總額。“這無異於把信託業的一個主營業務掐死。”中國信託業協會專家理事周小明表示。

事實上,信託業從來就沒有停止過對適應市場變化的業務模式的探索。中國信託業協會專家理事周小明指出,信託公司未來業務的邏輯起點必須進行切換,即從融資方的融資需求切換到投資方的投資需求上來,即更多地立足於委託端客戶的理財需求開發、設計相適應的信託産品。他認為,信託行業未來的轉型之道不外乎有三種形式:一是基於私募投行定位的業務優化;二是基於資産管理定位的業務轉型;三是基於財富管理定位的業務轉型。

截至今年三季度末,67家信託公司實現經營收入539.39億元,相比去年三季度末的400.39億元,同比增長34.72%;相比今年二季度末的350.79億元,環比增長53.76%。實現信託業務收入398.71億元,相比去年三季度末的292.52億元,同比增長36.30%;相比今年二季度末的267.76億元,環比增長48.91%。

在此基礎上,截至三季度末,67家信託公司實現利潤總額389.84億元,實現人均利潤217.06萬元,相比去年三季度末288.05億元的利潤總額和202.47萬元的人均利潤,利潤總額同比增長35.34%,人均利潤同比增長7.21%;相比今年二季度末257.76億元的利潤總額和155.66萬元的人均利潤,利潤總額環比增長51.24%,人均利潤環比增長39.44%。

從季度環比增速來看,信託資産規模增速已經連續3個季度下降:2013年一季度為16.86%,相比2012年四季度18.2%的環比增速,下降了1.34個百分點;二季度為8.30%,相比一季度更是大幅下降了8.56個百分點;今年三季度為7.16%,相比二季度又再降1.14個百分點。而在2012年度,季度環比增速除個別季度外,一直呈現穩步上升趨勢:2012年一季度為10.19%,二季度為4.46%,三季度為14.12%,四季度為18.20%。[詳情]

今年三季度末,房地産信託融資規模高達8942億元,佔整個信託業融資規模的9.33%,與二季度末房地産信託融資規模佔比相比,環比增長了0.21個百分點。當前,國內樓市調控未有絲毫鬆綁的跡象,先是中信信託三峽全通、重慶信託ST珠江、中信信託舒斯貝爾等信託産品遭遇兌付危機,近期也有四川信託、新華信託等産品曝出違約事件。過去一兩年,信託公司在房地産信託産品上異常火爆,但也放鬆了警惕性,所以現在才出現了大量問題,信託在中國還是新事物,包括信託公司自身也不夠成熟,需要時間走向成熟。

近期新華信託和四川信託分別發生房地産開發商違約事件並引發司法訴訟,市場對於房地産信託兌付風險的關注再度升溫。有分析人士認為,局部問題只是單一事件,房地産信託整體兌付風險依然較小。也有分析人士指出,信託公司風控差異很大,相關信託公司風格相對激進。建議信託公司在做房地産信託項目時做好盡職調查,包括融資方的信用資質、經營狀況、信託項目的還款來源等等,對於信託項目的抵押、擔保等風控手段要儘量把好關。

券商資管、基金子公司的加入帶來了激烈的競爭,尤其是通道類業務的規模被爭食是信託資産規模環比增速下降的根本原因。未來銀行資管業務一旦全面鋪開,恐怕會繼續延續放緩的勢頭。

三季度信託公司受託管理資産規模增速的放緩從內部原因上看主要是信託公司主動調整了自身的業務發展策略,減少了通道類業務的發展規模;從外部因素上看,則是今年‘銀監會8號文’的持續影響,銀行單一資金信託計劃需求的降低。”

信託公司雖然實現了信託資産規模的巨大跨越,但如何從市場中尋找業務機會,真正有能力實現高風險高收益,信託公司必然要提升投資能力。

信託行業的成長拐點尚未到來。信託資産增長的快與慢、信託規模的大與小,從中短期看,會受政策取向轉變與經營環境變化的影響,但從長期看,最終還是要取決於理財市場的需求規模。參照國外的經驗,我國資産管理市場的規模起碼應該在百萬億元以上。而目前,加上信託業在內的資産管理規模也不過才接近40萬億元。據此,中國的理財市場仍然處於成長週期之中,理財需求規模的拐點還遠沒有到來。在未來相當長時間內,信託業規模的快速增長仍可期待。

信託資産規模突破10萬億大關只是時間問題,之前我們已有預測三季度規模會達到10萬億左右。集合信託由於受到限制較多,再加上券商、基金等都加入,所以這方面從去年開始下降。雖然集合信託今年三季度與去年同期相比下降了3.61個百分點,但與今年二季度佔比情況相當,集合信託這塊算企穩回暖。

中央廣播電視總臺 央視網 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號  京公網安備 11000002000018號 京網文[2014]0383-083號

京公網安備 11000002000018號 京網文[2014]0383-083號

網上傳播視聽節目許可證號 0102002 新出網證(京)字098號