| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

■ 財經時評

□中國社科院世界社保研究中心 鄭秉文

養老金入市話題引起關注。此次産生爭論的對象不是一般的養老金,而是由參保人繳費形成、散落在地方的基本養老保險基金。出於安全性的擔心,有人認為這是“保命錢”,不應輕易投資股市。毫無疑問,此次爭論十分有必要,但從當前情況看,進行養老保險基金投資體制改革無疑具有現實緊迫性。

兩個基本事實

在討論社會保險基金投資體制改革之前,應先關注兩個事實,這是探討改革緊迫性的前提。

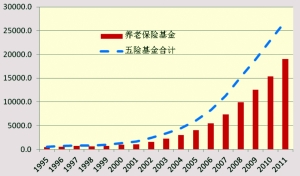

此次涉及的基金範疇是以基本養老保險基金為主體的社會保險基金,其規模逐年擴大。它包含五個險種,除養老保險基金之外,還有醫療保險基金、失業保險基金、工傷保險基金和生育保險基金。隨著覆蓋面的逐漸擴大、新的養老保險種類的不斷增加、財政補貼的逐年提高,養老保險基金規模迅速膨脹,尤其近幾年來,每年累計餘額達幾千億元,據估計2011年底將超過2.7萬億。

另外,面對幾年翻一番的社會保險基金規模的驚人膨脹,社會保險基金投資體制較落後。根據十幾年前的規定,社會保險基金的投資渠道只能是存銀行和買國債。由於種種原因,目前90%以上的資産狀態是銀行存款,持有國債不到10%,這遠不適應新興市場國家轉型中社保制度的需要,也不能滿足社保覆蓋面日益擴大並由此帶來基金規模迅速膨脹的投資需要。十幾年來,社會保險基金投資體制獲得的利率平均每年不到2%,而2001-2010年的通貨膨脹率為2.14%。幾萬億五險基金每年都被通脹“吃掉”一塊。

兩個驚人測算

上述事實説明,我國基本社會保險基金的投資體制不改革不行,如果做出一些預測,後果更是不堪設想。

筆者曾進行過測算,到2020年我國社保體系實現基本全覆蓋時,如按目前的繳費率、財政補貼幅度、擴大覆蓋面的速度、2%的年利率等政策和制度參數測算,基本養老保險累計餘額將在9-11萬億左右。如果加上醫保基金(假定報銷比例等政策因素和參數沒有太大變化)等其他四個險種的基金累計餘額,五險基金將超過15-16萬億。換言之,8年之後社會保險基金的規模及其投資壓力將僅次於外匯儲備。

如果將社會保險基金的投資收益率分別按5.8%和9.17%為基準來預測,養老基金的規模將分別高達13萬億和16萬億,五險基金規模大約為21-23萬億左右。由此看來,未來投資體制如不改革,其“福利損失”將是天文數字。這些“福利損失”毫無疑問都將由參保人承擔。

兩個理解誤區

人們經常將養老金入市片面理解為“炒股”,擔心股市會“吞噬”參保人的保命錢,甚至參保人的繳費會血本無歸。這種擔心不無道理,但也存在誤區。

誤區之一是養老金進入股市後會影響養老金髮放,甚至擔心股市“吃掉”養老金。要解釋這個問題,首先應了解養老金制度結構和融資特徵。

我國基本養老保險雖然實行統賬結合,但由於個人賬戶基本是空的,十年來做實個人賬戶試點的省份始終沒有擴大,賬戶基金累計餘額數量僅為2000多億,且與統籌基金的投資渠道沒有分開。我國的統賬結合製度基本是名義上的,融資方式主要為現收現付,沒有真正實現部分積累的制度目標。在這樣一個制度結構和融資方式下,當期養老金髮放在前,對收支餘額進行投資在後,並不妨礙養老金當期發放。例如,2011年我國五險制度總收入為2.35萬億元,總支出1.8萬億元,當年餘額為5500億元。當前討論的養老金投資,就是指近10年來沉澱下來的、高達1.9萬億元的基本養老保險餘額和2.7萬億元的五險基金餘額。

我國社保制度剛剛建立十幾年,覆蓋面還沒有實現應保盡保,於是就形成了一個“窗口期”。在這個“窗口期”內,每年都有幾千萬新參保人員加入進來,覆蓋面不斷擴大。尤其對養老保險制度來説,其當年收入大於支出將是常態,歷年滾存的累計餘額不但無須動用,且呈不斷膨脹趨勢。起碼在“窗口期”關閉之前,保險基金的投資不會對當期發放産生任何影響。即使過了“窗口期”,留有一定的準備金也足以應對發放風險。

另一個誤區是認為養老金入市就是炒股票。其實,社會保險基金投資體制改革的內容是資産配置的多元化、市場化和透明化。

“多元化”是指保險基金持有資産的多樣性,以達到分散投資風險和收益最大化的平衡,其中包括政府債、企業債、信託投資、資産證券化投資、直接股權投資、股權投資基金投資、境外投資和銀行存款等。在實業投資、固定收益投資和股票投資的資産配置中,股票投資僅是一小部分而已,比例有限,國外最高比例可達50%-60%,而全國社保基金理事會規定不得超過40%。另類投資是近年來各國養老基金投資的一個新興領域,包括私募股權投資、基金的基金等,還包括基礎設施、綠色投資、環保投資、低碳經濟領域的投資等。在未來十幾年中,林權投資和低碳投資等也有可能成為中國養老金投資中的重要“另類資産”,其前景和收益必將好于銀行存款。

“市場化”是指完全摒棄目前完全沉澱在地方社保經辦機構的行政管理方式,放棄由地方行政、財政、社保三方領導四處面議銀行協議存款價格和求購國債的“手工操作”。在責任不明晰、行政色彩濃厚、遠離市場基準的保值增值的情況下,基金實際上是處於無人負責的閒散狀態,造成資源極大浪費。

“透明化”是“市場化”的必然結果,這是社會保險基金的屬性所要求的,比如編制發佈“年度報告”,實行信息披露制度,對成本和收益進行比較分析等。所有這些,都是最起碼的國際慣例和基本準則。否則,參保人的知情權將無從體現,參與權就更無從談起,監督權也就是一個口號而已。

兩個爭議話題

即使股票投資比例很有限,還有觀點認為股市風險很大,尤其在當前中國股市備受詬病的情況下,不少人主張待資本市場逐漸走向成熟之後再考慮進入股市問題。這裡涉及到對資本市場和權益類産品投資的基本判斷,也涉及如何看待長期內養老金與股市的互動關係,如何看待股票的長期收益率等兩個問題。

首先,從股市與養老基金的互動關係來看,養老基金是重要的長期機構投資者。幾十年不用支付的特點決定了資本市場是養老基金的重要投資市場之一。國外發達資本市場之所以較為成熟,其中一個重要原因就是它聚集了大量的養老金機構投資者投資。養老基金追求安全性、價值性、責任性和長期性的投資理念,決定了養老基金與股票市場是一對孿生姊妹。可以説,發達國家幾乎百分之百的私人養老基金(即相當於我國的企業年金)都或多或少地持有一定比例的股票資産。全球一半以上基本養老保險基金餘額都進入了資本市場(只有美國等四、五個國家除外)。從某種意義上説,判斷資本市場是否成熟的一個標誌性指標就是看其養老基金的比重。

第二,從股票長期收益率來看,長期收益率要高於7%。股市誕生200多年來,每隔幾年或十幾年就發生一次劇烈動蕩甚至崩潰,週期性的經濟危機與股市週期密切相關。但即使這樣,養老基金始終沒有與股市決裂。恰恰相反,近十幾年來,私人養老基金在資本市場的比重有增無減。基本養老保險基金進入股市的國家逐年增加,佔全球各國基本養老保險基金餘額的比重逐年提高。這是因為,股票投資貴在“長期持有”。換言之,“長期持有”可以規避股市週期風險特徵。

1994年前後,美國社會保障顧問委員會曾進行過一項研究,發現以30年或25年為一個投資週期,不管這個週期橫跨哪個歷史時段,甚至包括1929年大蕭條在內,股市年均收益率都不低於7%。在對股市200年曆史的驗證中,這項經驗性的研究結果幾乎沒有例外。於是,美國官方便將7%的年均收益率作為養老基金投資股市的一個基準,並被廣泛運用於養老基金的投資研究之中。

綜上所述,社會保險基金投資體制改革不僅僅是炒股票和提高收益率的問題,還是社保制度深化改革的需要,是整個社保體系改革的重要組成部分。

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約