| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

PTA

上周國內外PX、PTA價格變化表

上周,PTA價格繼續弱勢下跌,但跌幅有限。宏觀形勢繼續惡化,大宗商品普遍下跌,PTA現貨市場再現恐慌情緒,看空情緒濃重,部分貿易商開始縮手觀望,市場交投清淡,成交稀少。目前,市場現貨貨源較集中,行情下跌較快,貿易商持貨惜售,而個別聚酯工廠按需補貨,成交價格始終在7300─7350元/噸,跌幅有限。雖然周四晚央行宣佈降息,但周五開盤期貨大跌,現貨交投也十分清淡,PTA價格重心進一步下移至7150─7200元/噸,市場對後市明顯缺乏信心。

利差分析

上周PX暴跌後小幅振蕩反彈,從周初的1235美元/噸反彈至周末的1258美元/噸,漲幅23美元/噸。外盤PTA出現大跌,周跌幅為32美元/噸,外盤PTA虧損擴大至58.86美元/噸左右。內盤PTA弱勢下跌,周跌幅190元/噸。內盤PTA利潤也持續下降,上周初利潤為115元/噸,周五已經虧損191元/噸左右。

負荷動態

寧波三菱60萬噸PTA裝置於6月8日下午重啟,其餘裝置檢修狀仍未結束,總體看,當前PTA企業開工負荷為86%,較上周上升3%。聚酯工廠方面,由於上周個別聚酯工廠生産減量,總體開工負荷小幅下降至83%。

本週展望

宏觀系統風險仍將施壓商品市場,原油繼續下跌,PX重心下挫,下游滌絲産銷低迷,PTA市場看空情緒濃重。預期本週PTA將繼續陰跌。

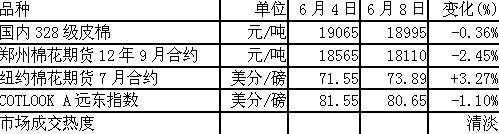

棉花

上周國內外棉花價格變化情況

國內棉花現貨市場維持弱勢,雖然上周後半周期貨反彈,棉花報價有所企穩,但是整體成交重心依然小幅下移,紡企採購意願未有明顯改善,目前觀望居多。

內外棉價對比

上周,國內棉價繼續小幅走低,紡企對國內棉採購意願不強,加之山東、河北、河南等地紡企因行情持續不景氣,借農忙放假停工較多,整體上棉花成交依然沒有起色,無法支撐價格反彈。上周初,外棉現貨價格一路走低,國內外棉花價差一度突破5000元/噸,近兩日因外棉強勢反彈才有所好轉。

而進口棉價格上周也經歷了下探回升過程,周初因前一週五美棉跌停,不少進口棉商紛紛較大幅度下調CIF主港報價,但之後又隨着美棉反彈而有所上調。以7、8月裝運巴西棉M 1-1/8為例,當前CIF報價一般在84美分/磅左右。本週滑準配額價格繼續上揚,成交基本在3200元/噸左右。

中印棉價對比

上周初印度s-6棉價大幅跳水,折人民幣價格一度到10000元/噸大關,周末由於美棉期貨反彈,印度棉價略有反彈,目前與國內價差為8805元/噸。目前6、7月裝運的印度s-6 1-1/8 CIF報價一般在83美分/磅左右,折滑準稅清關價格14300元/噸。

國內棉紗市場

上周,國內棉紗價格繼續小幅走低,下跌略有加速。在這種狀況下,紡企虧損加大,一些小紡企關停傳聞增加。因前期棉紗價格累計跌幅小於原料棉花,短期內仍有補跌風險,且下游需求未有改善,後市難言樂觀。

後市簡評

預計現貨市場近期雖然可能有所企穩,但是弱勢難改。鄭棉期貨短線繼續大幅下跌概率不大,可能維持寬幅振蕩。(作者單位:良運期貨)

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約