| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

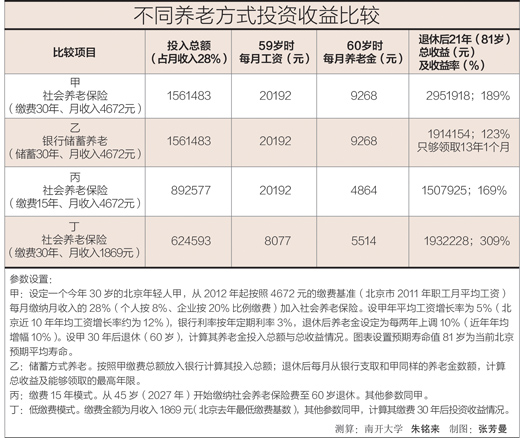

不同養老方式投資收益比較(圖)

日前,有網友表示,社會養老保險繳費不如存銀行獲得複利划算,並且繳得越多越不划算。還有網友提出,國家規定社會養老保險最低繳費年限為15年,那麼如果從45歲開始繳費,繳費15年到退休時領取養老金最划算。事實是否如此?人民日報“求證”欄目記者採訪有關專家,並請他們算了一筆賬,看看如何養老更划算。

疑問一:不如銀行存款划算?

【回應】 社會養老保險是一種制度保障;儲蓄只能責任自擔,風險較大

我國養老保險的僱主繳費率通常為20%,假設僱主把這20%全部以工資名義發放給僱員,加上個人繳費的8%,該僱員將同樣一筆錢每月存入銀行,能夠獲得比參加社會基本養老保險更好的養老保障嗎?

南開大學經濟學院教授朱銘來為我們算了一筆賬(詳見圖表,下同)。該模擬計算表明,儲蓄養老的收益率小于社會養老保險,且只夠領取一定的年限。

中國人民大學教授鄭功成指出,社會養老保險是老有所養的根本性制度保障。通過僱主分擔責任、政府擔保、全體參保人互助共濟,可以消除勞動者因退出勞動崗位或長壽帶來的不確定的收入風險與養老風險。而儲蓄是完全市場化的個體行為,因固定利率而必須由自己承擔長期的貶值風險,不可能提供穩定的養老安全預期。

中央財經大學教授褚福靈也認為,互助共濟帶來了養老保障的可持續性,“互助共濟是大家的力量,眾人拾柴火焰高,這是養老保險優於儲蓄的地方。”

“其實,用人單位20%的繳費並不能等同於個人應得工資,它需要依法強制才能實現。”鄭功成表示。

疑問二:可用商業保險替代嗎?

【回應】 社保具有普惠性,破産風險低,且發放金額隨物價上漲而提高;商業保險適合高收入者,且須承擔金額貶值風險

有人認為政府主導的社會養老保險不如市場主導的商業保險,褚福靈對此表示,雖然商業保險繳費與享受的待遇完全對等,但通常只有較高收入者才有能力購買。而社會養老保險具有普惠性,低收入者也能按照最低繳費基數(一般為當地平均工資的60%)繳費,而高收入者最多只能繳納當地平均工資的300%,這體現了養老保險的福利性,同時兼顧了公平與效率。

數據顯示,我國財政對社會養老保險的補貼在不斷提高。以城鎮基本養老保險為例,1998年到2011年中央財政與地方財政的補貼從24億元逐年增加至2272億元,14年共補貼12526億元。

朱銘來告訴記者,從提供保障的主體來看,國家的信用水平比保險公司更高,破産風險更低。同時,根據我國《社會保險法》規定,“國家建立基本養老金正常調整機制。根據職工平均工資增長、物價上漲情況,適時提高基本養老保險待遇水平。”養老金水平會隨著物價水平提升而水漲船高,近年來國家已連續8年提高養老金,年均漲幅約10%。

“商業保險是一種良好的風險管理機制,但投保人需要支付高昂保費,還須個人承擔保險金額貶值的風險,只適合高收入者並起錦上添花的作用。在我國,首先必須健全作為‘地基'的社會養老保險制度,其次,發展商業保險補充前者的不足。兩者可以共同發展並都有廣闊的發展前景。”鄭功成表示。

疑問三:繳費15年最划算?

【回應】 繳費年限和養老金待遇是正相關關係

有網友認為45歲時交養老保險最划算,既達到了15年的最低繳費年限,又可以按最新一年的社會平均工資標準領取養老金。事實是否如此?

鄭功成指出,繳費年限越長,繳費越多,養老金待遇就越高,這是社會養老保險制度的一般法則。按照現行制度,我國的社會養老金待遇包括基礎養老金與個人賬戶養老金兩個部分,參保人在繳滿15年後每多繳一年,計發基礎養老金待遇時也會相應提高1個百分點;而個人繳費全部計入其個人賬戶,誰的個人賬戶儲存額多,按月領取的養老金待遇就高,即使儲存額發完了,只要參保人還健在,國家也保證繼續按該標準發放到其死亡時止。

褚福靈表示,繳費15年並不是最划算的。繳費年限決定了退休後第一個月並作為今後調整基數的初始養老金水平。按照規定,隨著工資水平、物價水平的上漲,養老金會根據初始養老金進行調整,初始養老金越高,調整得就越高。

本次模擬計算結果亦表明,無論從退休後每月領取的養老金數額,還是整體的收益付出比來看,都是繳費時間越長越划算。

疑問四:繳費越少越划算?

【回應】 在繳費區間,多繳多得,但高繳費者回報率低於低繳費者,體現了社保向低收入者傾斜

社會養老保險繳費是不是越少越划算?在模擬計算中,參保人丁按今年北京市養老保險的繳費下限1869元繳費。經過計算,丁在退休時拿到的養老金遠低於甲領取的養老金。但另一方面,計算亦顯示,丁的收益率大於甲。

對於這個結果,褚福靈解釋説:“社保有個特點——在多繳多得的基礎上,低繳費的回報率要高於高繳費的,這體現了社保制度向低收入者傾斜的法則,體現了養老保險一定的福利性和再分配功能。”

鄭功成告訴記者,儘管繳費多寡與養老金待遇高低存在著正相關關係,但社會養老保險是基於社會公平的制度安排,不是勞動者在崗時薪酬水平的簡單延續,通常要採取抑高扶低的政策取向。也就是説,勞動者在崗時的工資差距可能在10倍以上,而繳費工資卻被控制在5倍以內,社會養老保險制度體現了縮小老年人收入差距的公平性。

據記者採訪了解,不少國家的社會養老制度均體現了“劫富濟貧”的原則。例如,在澳大利亞,80%左右的退休人群可部分或全額領取政府發放的養老金,其餘20%的人或因未申請,或因資産、收入等超出標準不能領取養老金。也就是説,高收入者享受到的政策福利要少於低收入者。

“社會保險制度是基於群體公共利益並以解除所有人的養老、醫療、工傷、失業等後顧之憂為目標的制度安排。因此,除了算個人的收益賬,更應當算算個人在養老、醫療、工傷、失業等後顧之憂得到解除的安心賬、長遠賬,還要算算公益賬、互助賬。”鄭功成指出。

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約