| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

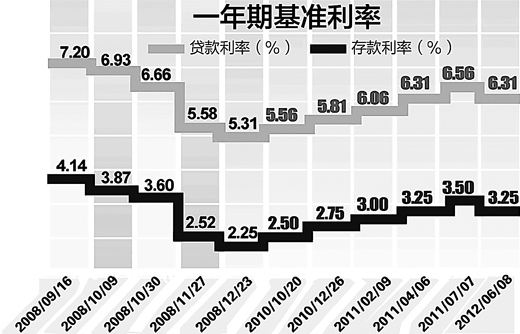

近年來一年期存貸款基準利率的調整情況

(人民圖片)

在日漸濃厚的市場預期中,降息的靴子落地了。

6月7日晚間,央行宣佈,自6月8日起下調金融機構人民幣存貸款基準利率。金融機構一年期存款基準利率下調0.25個百分點,一年期貸款基準利率下調0.25個百分點。降息後,一年期存款和貸款利率分別為3.25%和6.31%。

這是三年半來首次降息。上次降息要追溯到2008年12月23日,當時,央行將金融機構一年期存貸款基準利率分別下調了0.27個百分點。

降息可視為“穩增長”政策的組成部分

有利於擴大投資需求,未來利率可能沒有大幅下調的空間

“此次降息應當是近期加大預調微調力度、出臺擴大需求的一系列政策措施的重要組成部分。釋放了一個強烈信號:把穩增長放在更加重要的位置。將起到一個重要作用:有利於擴大投資需求”,交通銀行首席經濟學家連平分析。

當前,我國經濟運行總體平穩,但下行壓力仍然較大。今年一季度,經濟增長8.1%,增速比去年四季度回落0.8個百分點,這是在2011年連續4個季度經濟增速放緩後第五個季度增速回落,回落幅度超出各方預期。最近公佈的5月份中國製造業PMI出現大幅回落,重新逼近製造業經濟收縮區間。

連平坦言:“我們預計即將公佈的5月份宏觀經濟數據仍然‘不好看',二季度經濟增速很可能掉到8%以下,為7.8%左右。如果經濟增速慣性下滑,就會因有效需求不足而使企業虧損面不斷擴大,下崗失業人員也會增加。”

今年以來,貨幣政策在保持總體穩健基調的前提下,操作上朝著進一步釋放流動性的方向繼續微調,貨幣市場利率和貸款利率都出現了下行走勢。“降息進一步推動了貸款利率下行,有助於降低企業融資成本,增強其對未來投資的信心,從而有利於擴大投資需求,把經濟增速穩定在合理區間”,連平説。

國務院發展研究中心金融研究所副所長巴曙松則認為,降息也能為通過積極的財政政策來“穩增長”,比如中央政府發國債、地方政府發城投債等,提供一個相對低利率的貨幣環境。

降息不僅必要而且可行。“我們預計5月份CPI漲幅將回落到3.1%,6、7月份將繼續下行甚至‘破3',物價形勢的穩定為降息解除了後顧之憂”,連平説。

連平坦言,CPI從今年四季度起很可能返身向上,重新步入上升通道。“因此,未來利率可能沒有大幅下調的空間,很可能就只降這一次息。”

調整存款利率上限和貸款利率下限意義大

儲戶很可能因此而不會産生損失,降息後仍有望維持正利率

這次央行降息還有一個重要“看點”,那就是在降息的同時,央行宣佈將金融機構存款利率浮動區間的上限調整為基準利率的1.1倍,將貸款利率浮動區間的下限調整為基準利率的0.8倍。

“這實質上是以漸進的方式在推進利率市場化改革,從某種意義上説,這項舉措比降息更為重要,影響更為深遠”,巴曙松説。

“20世紀90年代以來,我國一直在有序推進利率市場化,現在只剩下最後的‘堡壘'——存款利率管住上限,不能超過基準利率,貸款利率管住下限,下浮幅度不能超過基準利率的0.9倍。這次宣佈擴大存款利率上限和貸款利率下限,雖然沒有完全放開上下限管制,但朝著利率市場化的方向又邁出了堅實的一步,也有利於銀行、企業、市場逐步適應利率市場化”,連平説。

另一方面,調整存款利率上限和貸款利率下限還有利於“優化”降息效果:

——儲戶很可能因此而不受降息影響,不會産生損失。

連平認為,存款的兩個重要來源分別是信貸投放和外匯佔款。今年以來,銀行信貸增量減少、外匯佔款增長趨勢性放緩,導致存款增長困難。4月份,人民幣存款減少4656億元,同比少增8080億元。“如今,銀行拉存款競爭非常激烈,存款上限擴大到基準利率的1.1倍後,我們預計絕大部分銀行都會將存款利率上浮到基準利率的1.1倍。這樣一來,雖然一年期存款基準利率降了0.25個百分點,但儲戶享受的存款利率很可能上浮10%,算下來為3.575%,比降息前3.5%的基準利率還高一些。”

有儲戶擔心降息後“負利率”又捲土重來,對此,連平表示:“預計今年全年CPI漲幅為3.3%,降息加上存款利率上限擴大,使儲戶很可能享受3.575%的存款利率,因此降息後仍有望維持‘正利率'。”

——降息已使貸款基準利率下浮,擴大貸款利率下限則可能使貸款利率進一步下浮,從而進一步降低企業融資成本。

巴曙松則認為,從抽樣調查的情況看,目前貸款利率下浮比例不到5%,此次降息加上貸款利率下限擴大,會使更大範圍的貸款需求受益,對擴大貸款需求有積極作用。

有利於提振股市信心

對股民來説是一場“及時雨”,但對後市還應持謹慎態度

央行降息的消息公佈後,在全球資本市場迅速傳遞。正在交易的歐洲各主要股指都有一個明顯的衝高動作。很多A股投資者認為,在A股市場連續多日下跌,不斷創出本輪調整新低點之時,降息對於市場信心是一個鼓舞。

本週以來,受多重因素影響,A股市場出現持續調整,上證綜指本週前四日連收四根陰線,並在本週四跌破2300點整數關口。此時宣佈降息,對於股民來説確實是一場“及時雨”。

中信建投首席策略分析師劉獻軍認為,近期市場出現下跌,對於宏觀經濟走勢的擔憂是主要原因。近期全球主要經濟體都發出了寬鬆貨幣政策的信號,我們的降息應當説也不意外。政策面的放鬆,有利於全球經濟在底部企穩,這對資本市場未來運行方向有非常大的影響。此外,利率的降低有助於股票市場的估值水平相應提高,提振投資者的信心,尤其是利率敏感型和高負債率的上市公司,會從降息中受益較多。

有市場人士分析,目前A股市場整體市盈率只有13.9倍,市凈率也只有1.88倍,均處於歷史低位。但産業資本對於當前股市的看法仍存在一定分歧。數據顯示,5月産業資本凈減持57.55億元,其中中小板凈減持31億元、創業板凈減持13億元,凈減持力度顯著加大。與此同時,國資背景的上市公司在5月實現了凈增持,共計增持資金18億元,是繼今年1月以來最大的月度增持。

劉獻軍説,國內宏觀政策的穩增長方向已明確,但目前市場對於後續政策力度的預期仍存在較大分歧,這意味著股市可能會出現比較寬幅的震蕩。一般而言,結構調整之年難有牛市。市場更大的可能是在政策刺激和增長回落之間尋求平衡,難以形成趨勢性的上漲或下跌。財政及貨幣政策可能更傾向於積極,併為資本市場帶來一定的支撐,但經濟依然沒有脫離本輪調整週期的低谷,市場估值整體提升的空間有限。

也有投資者對降息利好的效果並不樂觀。從相對悲觀的角度看,目前股市的下跌趨勢剛剛形成,從歷史上看,一個降息就能力挽狂瀾,扭轉市場趨勢的可能很小,對於後市還應持謹慎態度。

對樓市影響將更明顯

或將刺激樓市繼續回暖,但房價全面反彈的可能性基本不存在

此次利率調整後,對貸款買房的人來説,按照貸款100萬元、20年等額本息還款法,降息後如果按照基準利率,月供將減少150元;按照首套房85折利率優惠政策,降息後月均還款額減少122元,購房者的負擔將進一步減輕。

今年4、5月份,隨著信貸政策有所寬鬆、一些項目價格明顯調整,以及不少地方政府微調樓市調控政策、鼓勵剛需入市,各地成交量出現明顯反彈。尤其是5月份,北京、廣州等城市成交量達到實施限購政策以來的最高水平。房價也基本止跌,部分項目房價甚至出現反彈。

在這種背景下,業內人士普遍認為,與去年以來的幾次下調存款準備金率不同,在當前樓市快速明顯回暖的背景下,此次降息對樓市的影響將更加明顯。

今年信貸政策比2011年有了明顯的鬆動,儘管放鬆銀根是為了穩增長,並不是要救樓市,但房地産行業仍將從降息中受益。

對大部分開發商而言,降息是利好消息。目前房地産市場整體資金鏈比較緊張,主管部門也仍然強調嚴控銀行信貸流向房地産行業。但貸款利率下調意味著開發商從銀行貸款的利率更低,融資成本更低,加上市場回暖,開發商的困難日子得以緩解。

對購房者而言,降息則進一步降低了剛性需求的購房門檻,將促進樓市成交量進一步回升。鏈家地産副總裁林倩認為,如果政府不出臺更嚴厲的調控政策,降息將促使今後一段時間成交量延續前兩個月的回暖態勢。在此基礎上,房價止跌的態勢將更為明顯。

“購房者對購房行為的決策除了居住需求以外,最主要的就是對房價走勢的預期。”北京中原地産市場研究部總監張大偉分析認為,目前房地産調控政策中影響力最大的是信貸政策,信貸額度及利率水平可以説是人們判斷房地産市場的風向標。

針對市場上房地産調控有可能放鬆的傳聞,近日住房和城鄉建設部有關負責人再次公開表示,要堅持樓市調控不動搖,絕不能出現反復。但此次降息可能在很大程度上改變市場預期,對一直在觀望的購房者,可能會將降息的舉動理解為“政策底”已經出現,從而儘快出手買房。

那麼,隨著信貸政策的放鬆,房價會不會出現2009年那樣的大幅反彈?專家認為,宏觀政策的利好將在下半年繼續刺激剛性需求的釋放,但房價全面反彈的可能性基本不存在:

首先,由於3—5月份市場剛性需求的釋放,銀行可用的貸款額度正在快速減少,部分二線城市的銀行已經開始把利率往基準回調,剛性需求的釋放使得市場已經開始期待進一步降準的配合;其次,下半年將會是利好後充分體現的集中期,市場暫時不會出現恐慌性購房,下半年購房時機更好;第三,限購等行政手段的調控政策依然執行力度很大,且開發商的庫存依然偏大,同時未來潛在供應依然處於較高水平,這種供求關係也決定了樓市不存在大幅反彈的基礎。

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約