| 央視網|視頻|網站地圖 |

| 客服設為首頁 |

銀行業暴利其實不算新話題。2011年銀行業三季報顯示,16家上市銀行三季度共實現凈利潤6978億元,同比增長了32%,上市銀行日賺25億。2月底部分銀行將開始公佈年報,2011年銀行業利潤增長將再交“靚麗”答卷。銀行業的日子很滋潤,實體經濟卻在艱難度日。專家疾呼,當心銀行“吃垮”實體經濟。

截至目前,7家披露去年業績快報的上市銀行凈利潤均在35%以上。其中,剛剛經歷更名的深發展A凈利潤增長最多,該行預計2011年凈利潤為100億元至106億元,比上年同期增長60%至70%;而民生銀行和華夏銀行則均預測去年凈利潤較上年同期增長50%以上。

截至2月2日,兩市共有1532家A股公司公佈了2011年業績預告。其中預喜公司合計1031家,預憂公司合計494家,7家公司業績目前無法確定。整體來看,預喜公司佔比高達67.3%。但統計顯示,公佈業績預告的公司中,236家發佈了修正公告,向下修正的公司比例接近七成。在2010年和2009年,業績向下修正的公司則均為四成左右。[詳細]

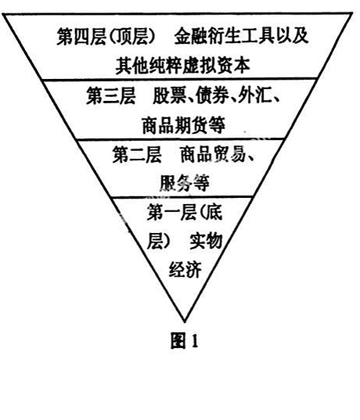

“做小實業,做大放貸”;“寧炒一座樓,不開一家廠”;“虛擬經濟來錢快,實體經濟發展難”……目前,“看重虛擬經濟,忽視實體經濟”的現象引人關注。實體經濟發展動力下降、産業升級較慢,部分資金由實業轉向投機市場,一些企業家頻頻炒作資産,從炒房到炒大蒜,從炒金銀到炒錢,在實體經濟經歷困難期的同時,投機炒作卻花樣迭出、旺火難消,虛擬經濟脫離實體經濟過度自我循環和膨脹。

虛擬經濟過度自我循環和膨脹

與做實業相比,資産炒作往往能取得更高回報,導致社會資本紛紛“脫實向虛”。

實體經濟面臨難熬的寒冬

辦實業困難重重,而且“賺錢的不讓幹,讓幹的不賺錢”,減弱了實體經濟的吸引力,也助長了社會資本“脫實向虛”的不良傾向。

虛擬經濟應更好服務於實體經濟

過度炒作資産影響健康穩定發展,擴大貧富差距,增加經濟社會風險。

銀監會主席尚福林指出,百業興則金融興,百業穩則金融穩,銀行業首先要認識到實體經濟的基礎性作用。如果國民經濟不能健康發展,銀行經營就必然不穩健,銀行利潤就成為無源之水;如果銀行脫離實體經濟而自我循環和發展,必然是本末倒置,不可持續。要充分認識金融在現代市場經濟中的核心作用,在生産要素配置中的引領作用。銀行業要加深與實體經濟互利共贏辯證關係的認識,不斷強化為實體經濟服務的經營理念,在支持實體經濟發展中開拓新的業務領域。

全國金融工作會議1月6日至7日在北京舉行,溫家寶強調,做好新時期的金融工作,要堅持金融服務實體經濟的本質要求,牢牢把握髮展實體經濟這一堅實基礎,從多方面採取措施,確保資金投向實體經濟,有效解決實體經濟融資難、融資貴問題,堅決抑制社會資本脫實向虛、以錢炒錢,防止虛擬經濟過度自我循環和膨脹,防止出現産業空心化現象。

銀行以高息差、高收費為方式謀取暴利,以擠佔實體空間、透支未來資源為代價謀取暴利,在這種畸形發展之下,已喪失了服務實體經濟的功能。這説明,銀行在市場上佔據了過於強大的地位,需要加大金融體系改革;銀行佔有了太多的收費資源,需要進行反壟斷審查。唯其如此,才能讓銀行回到應有位置,最終實現銀行和實體經濟的雙贏。

這些年,整個銀行業數字確實非常靚麗,尤其像今年,中國銀行業一枝獨秀、利潤很高,不良率很低,大家有一點為富不仁的感覺,企業利潤那麼低,銀行利潤那麼高,所以有時候利潤太高了,自己都不好意思公佈。

銀行和實體經濟一個利厚一個利薄的問題,已經到了非常嚴峻的程度。我算了一下,銀行的資本利潤率已經不僅大幅高於工業,而且高於石油和煙草,我們都説煙草是最暴利的,石油勘探開採也很暴利,而現在銀行業比這兩個行業利潤還要高。

目前銀行存款一年定期利率為3.5%,根據國家統計局公佈的數據顯示,2011年CPI總水平比上年上漲5.4%,也就是在銀行存錢儲戶實際上是虧本的。而一年至三年貸款利率為6.65%,五年以後的貸款利率更是高達7.05%。

去年8月,12家上市銀行公佈了2011年的上半年業績,共實現凈利潤4244.47億元,其中手續費及佣金凈收入就有2057.43億元,幾乎佔到了凈利潤的半壁江山。某銀行工作人員稱,以手續費及佣金為主的中間業務收入的增長,是國際銀行業發展的普遍規律,國外銀行的中間業務收入一般佔營業收入的40%至50%,而中國銀行業的這一數據長期以來只佔15%左右。手續費的增長表明我國的銀行業已經向成功轉型邁進了。

中央財經大學金融學院教授郭田勇建議進一步降低銀行業的准入門檻,特別是發展一些中小微型的金融機構,這會使銀行業自身的經營更充分,暴利也能得到緩解,更重要的是在服務中小企業上、金融服務實體經濟上,帶來的貢獻也會非常大。

中國企業目前普遍感到自己缺錢,但中國並不缺錢,缺的是對錢的配置渠道,要解決這個問題,最主要的任務應該放寬信貸市場的准入門檻,而今年還可以考慮加大貸款利率下浮的幅度。

解決銀行業暴利,應該採取存款單邊加息與降低存款準備金率的政策措施。採取單邊加息,就是在貸款利率不動的情況下,提高銀行的存款基準利率。而貸款利率不動,就能夠減少銀行由於利差導致的收入過高和利潤過高。利率要提高到多少才合理呢?我們的存款利率應該高於通貨膨脹率,至少不低於通貨膨脹率。高了,老百姓的存款才能保值,否則都是貶值。同時也可以增加企業存款收入。

中央廣播電視總台 中國網絡電視臺 版權所有

違法和不良信息舉報 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約

![[博鰲特別觀察]綠色經濟的執行力](http://big5.cctv.com/gate/big5/p4.img.cctvpic.com/nettv/financial/20120411/images/101804_1334110456266.jpg)

![[博鰲特別觀察]房地産業:向左還是向右?](http://big5.cctv.com/gate/big5/p3.img.cctvpic.com/nettv/financial/20120411/images/101797_1334110415249.jpg)

![[博鰲特別觀察]金融業:改革正當時](http://big5.cctv.com/gate/big5/p3.img.cctvpic.com/nettv/financial/20120411/images/101782_1334110337293.jpg)