| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

今日,滬指低開低走,盤中一度跌逾1%,滬指失守2800,下午開盤後各板塊反彈,滬深兩市跌幅收窄,觸摸屏板塊大漲近4%,金融地産等權重股表現低迷。針對今日市場走勢,我們對十家實力機構的薦股做了匯總,供廣大投資者參考。

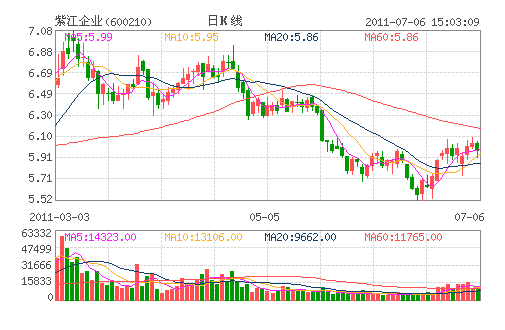

紫江企業:傳統包裝業務已然低估 買入評級

公司主營包裝業務盈利穩定,提供了公司股價的安全墊,未來新材料業務,參股大飛機項目提升估值和盈利水平,首次給予“買入”評級,目標價8.64元。

公司現有主營包裝業務穩健增長,預計未來3 年內年均複合增長率有望達到20%,這提供了股價較高的安全邊界。公司積極拓展新型薄膜材料,參股大飛機項目,將為公司帶來成長動力,提升公司整體盈利和估值水平,未來將是股價上漲的最重要催化劑。房地産業務坐擁稀缺高端別墅,創投業務已上市業務進入收穫期,未來項目儲備提供驚喜。

我們測算公司11-13 年每股收益分別為0.48,0.59 和0.75 元,按照現金流折現和PE 估值(行業平均18 倍)計算公司包裝業務價值每股5.44.元,房地産業務折現價值1.22 元,大飛機項目折現價值1.8 元,創投項目每股價值0.18元,則公司每股合理價值8.64 元,目前股價被明顯低估,首次給予“買入”的投資評級,目標價格8.64 元。

憑藉多年包裝和薄膜製造經驗,拓展新型薄膜材料領域 紫江企業旗下子公司紫江彩印研發出具有自主知識産權的鋰離子電池用鋁塑膜,産品部分性能超過國外産品,目前正處於幾家大型電池廠商認證階段,該項業務未來將成為公司新的盈利增長點,預計毛利率將達到35%以上。此外紫江彩印已經研發成功PVDF 背材膜的複合工藝並且實現銷售,我們保守預測,2011 年公司PVDF 背材膜的收入將達到1500 萬元以上,毛利率40%左右。該兩項業務未來三年複合增長均有望達到50%以上。同時我們認為公司在成功銷售基礎上,未來很可能增加對該兩項業務的投資。

大飛機項目為公司未來騰飛插上翅膀

公司旗下紫江創投參股大飛機項目,飛機製造業是我國高技術産業政策歷來支持的對象。從最新的“十二五”規劃來看,重點發展以干支線飛機和通用飛機為主的航空設備,做大做強航空産業也赫然在列。飛機製造業,特別是大飛機項目在未來幾年將經歷飛速的發展。為達成GE 公司和中航工業的合作,GE 公司首席執行官傑夫伊梅爾特同意將GE 公司現有的非軍用航空電子設備全球業務全部整合進入這個合資公司。而中航工業航電系統公司總經理盧廣山指出:中航工業將進行民用航空電子業務整合併投入到合資公司中。未來相關資産整合進入合資公司預示紫江企業的投資得到更多的回報。

考慮國內和國外市場,則紫江企業2012 年參股大飛機項目的凈現值合計在25.94 億元,折現到每股價值1.8 元。

現有包裝業務穩健增長,地産項目坐擁稀缺性別墅,創投項目收穫頗豐公司現有盈利主要來源包裝業務歷史盈利情況穩,綜合參考現金流折現估值和PE 估值方法(行業平均18 倍),則公司包裝業務每股價值5.44 元。

公司地産項目坐擁稀缺性別墅,項目土地由於拿地時間早,土地成本較低,項目毛利達到60%以上,銷售凈利率預期可達30%以上。考慮到銷售不確定性,假設項目未來以有5 年開發期計算,折現每股價值為1.22 元。

公司創投業務最新市值為26247.60 萬元,折合每股價值0.18 元,另外還有多個項目進入改制階段,預計未來也將先後上市。

(光大證券)

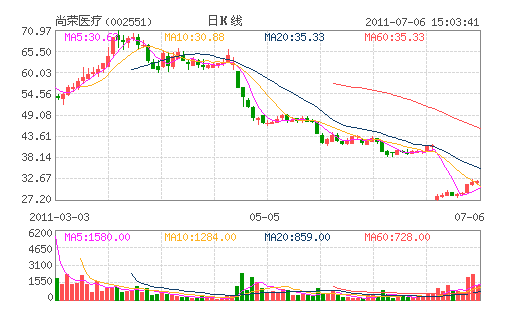

尚榮醫療:獨特商業模式加速擴張 買入評級

公司與四川省通江縣人民政府、四川省通江縣人民醫院達成框架協議,四川省通江縣人民政府全權委託公司負責以工程融資代建的醫院建設整體解決方案(BT)模式進行通江縣人民醫院整體項目的建設、安裝及設備配臵。

項目總投資為人民幣2.7億元(目前已投入土建工程投資7000萬元),其中通江縣人民醫院自籌資金30%,其餘70%由公司提供買方銀團信貸融資額度,四川省通江縣人民政府、四川省通江縣人民醫院必須配合滿足銀行辦理銀團融資貸款的有關條件及手續。最後的合同價格將以社會公開招標的形式或由通江縣政府財政評審雙方確定價格,由公司進行工程項目打包建設。

醫療工程行業進入發展的春天,公司新簽訂單快速增長。根據我們估計,公司在手訂單已經超過9億元,預計到2011年年底在手訂單規模將超過12億元,公司有條件選擇優質客戶,重點承接大型綜合性項目,綜合性項目合同呈不斷增長的趨勢。醫療工程行業進入發展的春天,行業的市場集中度逐漸上升,行業龍頭企業市場份額快速提升,預計公司未來三年業績的複合增長率高達70%。

買方信貸模式有利於公司的快速擴張。公司2003年就開展了買方信貸業務,相繼與平安銀行、招商銀行、北京銀行等銀行簽訂了《買方信貸額度合同》,為部分暫時財政支付有困難的醫院提供信貸擔保購買醫療設備,公司在獲得訂單的同時與當地政府和醫院建立了長期的合作關係,為後續的訂單打下了良好的基礎。此次協議就是以買方信貸的方式,公司簽訂了總額達2.7億元的合同,單個項目的規模遠超之前的項目。

維持買入-A的投資評級,目標價40元。考慮到公司項目主要是醫療工程,其進度會受到醫院建設進度的影響,結算時間有時會晚于我們的預期,我們下調對公司2011-2013年的盈利預測,預計2011-2013年EPS分別為0.7、1.33和2.00元, 仍維持買入-A的投資評級,給予6個月目標價40元。 風險提示:地方財政支付風險、醫院違約風險。

(安信證券)

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約