| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

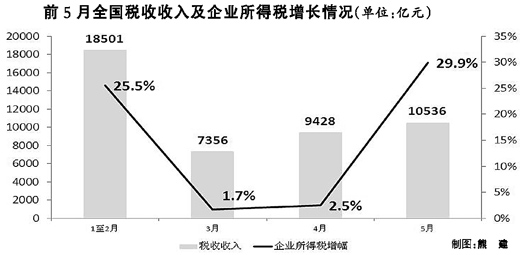

日前,財政部公佈的最新數據顯示:5月份各項稅收收入中,國內增值稅、消費稅、營業稅的增長均在10%以下,而企業所得稅收入卻高達4328億元,同比增加996億元,增長29.9%。

企業所得稅是主要以企業利潤為稅基來繳稅的,目前經濟增長趨緩、企業利潤縮水,為何企業所得稅卻猛增近三成?一些人表示質疑:是不是稅收徵管的彈性太大,對企業徵了“過頭稅”?財政部和國家稅務總局有關負責人接受了人民日報記者獨家專訪,作出回應。

扣除上年企業所得稅增加因素,5月份企業所得稅實際只增長0.3%

財政部有關負責人表示,5月份企業所得稅增幅較高,主要是銀行業匯算清繳2011年企業所得稅大幅增加。

這位負責人解釋説,由於2011年銀行業利潤較高,按規定匯算清繳上年企業所得稅同比增加了690億元左右,佔本月企業所得稅增加額的約七成。也就是説,5月份同比增加996億元企業所得稅中,有690億是銀行業補繳的2011年的企業所得稅。

如果扣除銀行業匯算清繳的2011年的企業所得稅,那麼5月份全國企業所得稅增長為9%左右。如果再扣除其他行業匯算清繳的2011年企業所得稅,那麼今年5月企業所得稅實際增長僅為0.3%。這一數據,與今年以來企業利潤下降和政策性減稅因素的影響是相符的。

扣除匯算清繳上年企業所得稅增加因素,5月份全國財政收入增長5%左右,其中稅收收入增長4%左右。這樣一個增幅,與我國當前經濟增長趨緩的基本面以及實施結構性減稅等因素的影響也是相符的。

企業所得稅先分月或分季預繳,年終再匯算清繳

國家稅務總局有關負責人介紹,按照稅法規定,我國對所得稅採取按年計算,分月或者分季預繳,年終再進行清繳的方式徵收。

企業所得稅分月或分季預繳,主要是企業根據會計核算算出當月或當季的企業利潤,然後根據企業利潤按照規定的稅率繳稅。比如,一家企業上個月的利潤是100萬元,所得稅稅率是25%,那麼這家企業上個月預繳的企業所得稅就是25萬元;如果這個月利潤下降了,只有40萬元,那麼企業預繳的所得稅也相應減少到10萬元;如果下個月企業虧損沒有利潤了,那麼企業預繳的所得稅就是零,不用繳稅。

既然企業所得稅是按照企業利潤的多少來繳的,為何還要進行年終匯算清繳?

這位負責人解釋説,預繳是根據會計核算的企業利潤來繳稅的,而按照稅法規定,企業所得稅應當按照企業的“應納稅所得額”來計算繳納。一般來説,應納稅所得額與企業利潤並不完全相同,是有區別的。也就是説,企業預繳的所得稅與實際應繳的所得稅是存在差異的。根據企業所得稅法第二十一條規定,“在計算應納稅所得額時,企業財務、會計處理辦法與稅收法律、行政法規的規定不一致的,應當依照稅收法律、行政法規的規定計算。” 所以,在年終的時候,稅務機關還要會同企業財務部門按照稅法規定進行匯算清繳,據實計算企業應繳納的所得稅,實行多退少補,在年度終了後5個月內結清應補繳或應退稅款。

實際並沒有對企業徵收“過頭稅”

“企業有利潤才繳稅,沒有利潤就不繳稅,作為企業所得稅的徵收原則,這一點毋庸置疑。”國家稅務總局有關負責人解釋説,2011年,銀行業利潤大幅增長,應納稅所得額也相應擴大,匯算下來銀行業需要補繳企業所得稅約為690億元。

那麼,匯算清繳上來的企業所得稅,為何會在第二年5月份集中顯現出來?

“按規定,補繳的稅款在年度結束後的5個月內結清,企業一般都會選擇在最後一個月補繳,因此補繳的稅款就會在5月份集中入庫。體現在數據上,就是5月份企業所得稅猛增。”這位負責人表示,這種情況很正常,每年5月份都是企業所得稅上年補繳稅款集中入庫的時間,只不過因為去年銀行業績高增長的關係,使今年5月份的數據更突出一些。

對於5月份企業所得稅猛增,有觀點認為是稅收徵管有彈性,對企業徵了“過頭稅”。對此,這位負責人回應説:“如果稅收徵管真的存在那麼大的彈性,那企業所得稅為何前幾個月沒有‘彈'起來?5月份為何只有企業所得稅猛增,而其它稅種卻沒有‘反彈'?這顯然是解釋不通的。社會上出現這種觀點,主要還因為不了解稅收徵管的實際情況和相關規定,而導致對稅收數據的誤讀。”

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約