| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

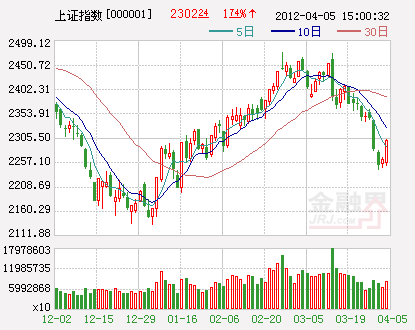

本週大盤探底回升,在回補了3月29日2281-2280向下跳空缺口之後強勢震蕩,在“七連周陽+四連周陰”之後,本週大盤以中陽報收,由於“經濟退政策松”預期加強,四月份之前二次探底概率較小,大盤將在回抽60日均線或半年線之後展開震蕩。

基本面,證監會就新一輪新股發行制度改革徵求意見,允許主承銷商挑選五到十名個人投資者詢價,提高網下配售比例,允許IPO發行存量老股,解除網下配售三個月的鎖定期等。這次意見稿與之前市場預期相比,並無新意和亮點。雖這屬長期利好,但短中期對市場估值中樞産生負面的影響。不過決策層又出臺了新增QFII投資額度500億美元和新批500億元RQFII專用於投資A股ETF等進行對衝,短期雖不會有立桿見影的效果,但從長期來説為供給壓力較大的A股提供了較有份量的新多資金,顯示了管理層明顯的維穩意圖。

3月官方PMI為53.1%,這反映企業採購經理對未來市場的樂觀估計,但在資源價格與勞動力成本提高、人民幣匯率持續升值等因素影響下,二季度宏觀經濟探底的趨勢仍將持續。市場預期,一季度GDP預計同比增長8.4%,CPI或同比上漲3.4%左右,這意味著GDP環比增幅將大幅下行, 2012年制定的7.5%的增長率目標目前來看有點玄。不過,溫總理在福建調研時指出,“經濟平穩較快發展是基礎,調整結構是關鍵,物價穩定是保障”,決策層數月以來首次如此直白地強調經濟增長的基礎性作用,這意味著二季度“穩增長”仍是宏觀調控第一位的任務。央行貨幣政策委員會也釋放出了寬鬆信號,提出"引導貨幣信貸平穩適度增長",在2010年出現此類表述時基調為"適度寬鬆"。到本週為止,央票已罕見連續停發13周,我們預期,4月份存在降存準、降息、取消股息紅利稅、匯金再度增持銀行股等利好出臺的可能,大盤在超跌反彈之後將會出現橫盤震蕩。

但中期偏長時間仍不樂觀,隨著挑戰增加將信心趨弱,特別是市場化改革,其中包括新三板的建設、新股發行制度改革等,均會對整體市場估值中樞産生負面的影響。而“高油價時代”不僅僅體現著全球經濟復蘇進程的放緩,更體現著危機將由全球經濟戰略鏈條的一端向著政治危機的另一端傳導,而國內資源定價機制改革、蔬菜價格上升使得通脹快速回落預期存在反復,並對政策寬鬆構成一定制約。

技術面,如從上升浪的角度來看,1月6日2132低點至1月12日2295高點為1浪反彈,2295高點至1月17日2196低點為2浪調整,2196低點至2月27日2478高點為3浪的主升浪反彈,2478高點至3月7日2388低點為4浪調整,2388低點至3月14日2476高點為失敗的5浪上攻。2476高點展開階段性調整,2242低點可能展開了B浪反彈。如從反彈浪的角度來看,在2132低點至2478高點ABC三浪形式反彈之後,2478高點至2388低點為1浪下跌,2388低點至2476高點為2浪反攻,2476高點至2242低點可能結束了3浪下跌,2242低點可能展開了4浪反彈。因此,從波浪理論來看,不論何種方式,超跌反彈已展開,但反彈之後將還會再次調整。隨著滬綜指回補了3月29日2281-2280向下跳空缺口,3月28日2344-2341向下跳空缺口將成為多頭反攻的目標,而半年線、60日均線目前在2350點附近,在破位之後將有一個反抽確認的過程,因此短期2341點至2350點區域將構成上檔反壓。

由於均線系統仍呈空頭排列,目前的反彈將是減倉、換倉的機會。雖然反彈之後的震蕩過程中,個股結構化行情仍將呈現,但把握機會較難。交易能力較強的投資者可適度進行波段操作。策略上從“超跌反彈”轉向“確定性增長+真正成長股”,關注涉礦概念、券商、消費電子品、西部概念、農業科技、大消費等個股。

下周趨勢:看漲

中線趨勢:看平

下周區間:2260-2380點

下周熱點:涉礦概念、券商、西部概念、農業科技、消費電子品、大消費

下周焦點:宏觀經濟數據、貨幣政策

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約