| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

編者按:今日兩市延續調整格局,板塊方面地産板塊異軍突起、逆勢上漲,成為兩市唯一紅盤的板塊,地産股在提前調整充分後,今日出現逆勢走強,但我們認為獨木難支,並且地産股異動很可能就是主力故意拉抬從而掩護中小盤個股暗中出貨,從實際盤面中小盤股繼續暴跌就可看出,這一點投資者務必小心,因為一旦主力出貨完畢,地産股很可能將大幅補跌,從而再度打壓股指造成新的殺跌動力,所以目前投資者最好做好規避風險的準備。

地産板塊盤中拉升 招保萬金皆大漲

金融界網站訊 房地産板塊3月29日盤中拉升,板塊內個股多數飄紅,四大地産公司大漲。截止收盤,萊茵置業(000558),金宇車城(000803)漲停。此外,華光控股漲7.23%,順發恒業(000631)漲6.26%,招商地産(000024)上漲4.29%,金地集團(600383)上漲3.95%,萬科A(000002)上漲2.38%,保利地産(600048)上漲2.37%。

住建部副部長齊驥3月28日稱,要抓住市場調控的有利時機,深入研究制定“標本兼治”的房地産市場調控長期的政策,在土地供應、稅收政策、金融信貸等方面積極探索創新,為房地産市場的長期平穩健康發展奠定良好的基礎。

順發恒業(000631):業績鎖定性超強,余杭代表之一

順發恒業 000631

研究機構:國泰君安證券 分析師:李品科,孫建平 撰寫日期:2012-03-27

11年公司經營業績穩定增長,實現EPS0.50元。實現歸屬於母公司所有者的凈利潤5.22億,同比增長23.23%,實現營業收入21.57億,同比增長14.40%。每股凈資産2.17元,公司計劃每10股派0.4元。

11年銷售21.5億元,同比基本持平。完成銷售面積14.77萬方,同比增0.61%,銷售金額21.50億,同比增1.28%。期內開始預售的康莊、堤香、吉祥半島、澤潤園一期去化分別為48%、38%、11%、17%。

期內無拿地,現有項目儲備權益建面232萬方。項目集中在杭州、南通、淮南,分別佔71%、11%、18%,大多為09年獲取。

業績鎖定性名列A股地産公司前茅。期末預收賬款達51.89億元,已鎖定預測的12年全部業績和13年業績的54%。

預計未來三年公司可結算資源將逐年增加,將帶來業績高速增長。

公司現有項目儲備多為09年獲取(詳見表1),按照公司規劃,12年風雅樂府和南通禦園一期項目竣工,13年堤香和淮安澤潤園一期項目竣工,14年竣工項目達5個。竣工可結算資源的增加,將帶動未來業績的持續高速增長。

資金略顯緊張,短期存在償債壓力,但公司有大股東支持,融資渠道暢通,且計劃採取靈活定價策略,促進銷售回款,預計資金鏈斷裂風險很小。期末賬面貨幣資金5.5億,短期借款和一年內到期的非流動負債合計13.1億。凈負債率78%,真實資産負債率30%。

預計12、13年凈利潤7.03、10.67億元,對應EPS分別為0.67、1.02元。公司有大股東支持,業績鎖定性名列前茅,未來三年可結算資源逐年增加將拉動業績持續高速增長。每股RNAV7.01元,現股價相對RNAV折30%。目標價6.5元,對應12年PE約10倍,增持。

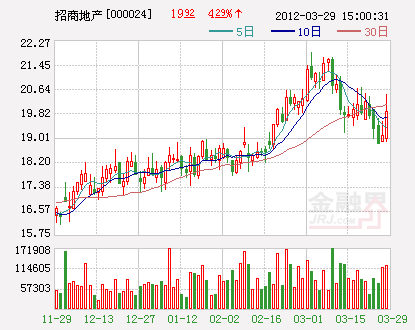

招商地産(000024):強化營銷應對存貨大幅增長

招商地産 000024

研究機構:招商證券(600999)分析師:賈祖國 撰寫日期:2012-03-22

2011年業績略低於預期。報告期內,招商地産實現營業收入總額151.11億元,歸屬於上市公司股東的凈利潤25.92億元,較上年同期增長29%。EPS為1.51元。略低於我們1.60元的預期;

公司2011年經營情況可圈可點。項目去化率較低、拿地偏多、融資能力出眾、商業地産成為經營亮點;

公司2012年庫存壓力將顯著上升。2011年公司新開工面積292萬平米,竣工面積85萬平米,銷售120萬平。尚余200多億可售存貨;2012年公司計劃新開工面積290萬平米,計劃竣工面積240萬平米,計劃銷售210億。公司2012年竣工面積大幅上升但計劃銷售偏低,公司2012年庫存壓力將顯著上升;

強化銷售和成本管控。2012年行業調控依然嚴厲。公司正視這一事實,將強化銷售,具體措施有:進行定位調整,降低高檔樓盤的比例。如蘇州小石城項目;已開工的,加大營銷力度。另外公司還將著重加強成本管控;

業績預測。2012-2014年,我們預計公司房地産業務結算收入分別為186億元、243億元和261億元;公司EPS分別為1.65元、1.75元和1.90元;

維持公司股票“審慎推薦-A”的投資評級。考慮到公司有業務穩定的租賃業務、物業管理和水電業務,以及公司持有商業地産比重較大,我們按2012年13倍動態PE對招商地産進行估值,即目標價21.5元。我們維持公司股票“審慎推薦-A”的投資評級;

風險提示:行業調控超預期。

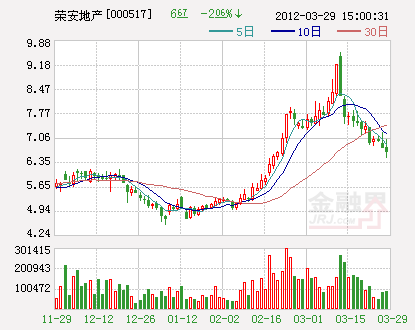

榮安地産(000517):2012年開始進入結算高峰期

榮安地産 000517

研究機構:太平洋(601099)分析師:周炯 撰寫日期:2011-12-05

立足寧波,拓展三線城市(常熟尚湖中央花園項目模式)。公司現有項目12個,集中于浙江寧波(8個項目)、杭州(2個)、台州(1個)、江蘇常熟(1個)四個城市,土地儲備規劃總建面約120萬平米。

産品線較為豐富,高端代表榮安府;中低端代表心居;商業地産有杭州榮安大廈。

寧波商品房市場仍處調整期,公司寧波項目去化情況相對較好。2011年10月份,寧波市區商品住宅銷售661套,環比下降34%,整體市場仍處於調整期。但公司寧波本地項目去化情況相對較好,在10月寧波市區銷售量前10位樓盤中,公司在售三個項目(榮安府、榮合公館、心居)全部上榜。

可售資源豐富。公司目前在售項目5個,其中寧波有3個,榮安府已售2.4萬方,去化率17%,均價25252元/平米;榮合公館去化28%,0.8萬方,均價23499元/平米;心居銷售1.2萬方,去化率21%,均價15957元/平米。

常熟尚湖三期開盤16.5萬方,已售9.8萬方,均價約8400元/平米。台州榮安華府11月底剛開盤。2012年可能開盤項目還包括寧海項目(20萬方)、寧波蝶園項目(5.2萬方)、杭州望江南項目(5萬方),杭州榮安大廈寫字樓(4萬方)也可能採取銷售模式。今明兩年總可售資源約112萬平米,總貨值約150億元。

2012年開始進入結算高峰期。2011年主要結算項目仍是尚湖和琴灣,預計公司2012年竣工交付項目可達4-5個,包括寧波榮安府、榮合公館、心居、常熟尚湖三期、杭州榮安大廈等。若商品房市場明年整體銷售形勢好轉,公司2012年業績或將高增長。

複製常熟尚湖項目模式,拓展三線城市。公司常熟尚湖項目開盤以來,一直佔據常熟市場銷售前列。公司可複製尚湖成功模式,拓展長三角等經濟發達區域的縣級市等三線城市新項目。

盈利預測及評級。預計2011年和2012年公司每股收益分別為0.34元和0.50元,動態市盈率分別為17倍和11倍,首次給予公司“增持”評級。

風險提示:商品房市場過度調整項目銷售不暢等風險。

中天城投(000540):攜手貴州,多元增長

中天城投 000540

研究機構:華創證券 分析師:高利 撰寫日期:2012-03-19

一、業務多樣,未來增長點眾多:1、保障房業務:目前已在貴陽白岩腳、漁安開工建設1.9萬套公共租賃房,總建面114萬平方米。2、煤炭業務:公司擁有威寧疙瘩營和赫章野馬川兩個煤礦,經濟開採總量約為2億噸。並且今年2月份與吉林信託合作發行3億元集合信託産品用於煤礦資源整合,預計煤炭板塊對於公司業績的貢獻將兌現。3、新能源業務:業務體量很小,但是目前佈局貴州錳礦資源正當時。4、文化産業:公司&&組建貴州文化産業股份有限公司,並且通過BOT方式幫助建設貴陽築城廣場和規劃展覽館等項目,既鞏固了與當地政府的牢固關係,又鎖定了部分城市核心區土地資源。

二、12年地産業務總可售約200億元,保守預計銷售可達60-70億:截止12年3月15日貴陽住宅預售套數達到9472套,相比11年同期的9217套,正增長2.8%。未來方舟項目:12年預計將推出其中200萬平米,約2萬套,銷售均價約4000元,總可售額約為80億元。公司于3月9日推出300套特價房源,約3800元/平米,當天售盡。保守預計整個推盤項目年內去化率約40%,銷售32億左右。金融中心項目:該項目主要為金融機構定制的寫字樓,今年計劃可售面積約為200萬平米,均價6000元/平米,總可售額約120億,但因為可售期間較短,我們給予30%去化率假設,預計銷售36億元。

三、投資建議:預計公司12/13年EPS分別為0.63元/1.02元,目前股價對應PE為12.5倍和7.7倍,每股RNAV為10元,目前股價折讓21%,我們給予“推薦”評級,目標價為10元。

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約