| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

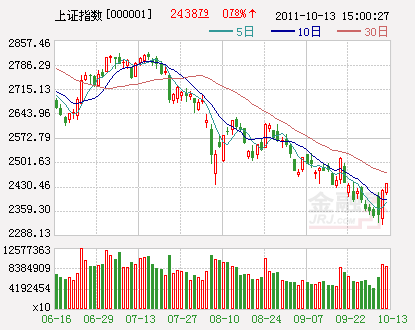

週五,隔夜歐洲股市的下跌和反彈後獲利盤回吐壓力,使得A股指數低開,全天回落至20日均線以下縮量震蕩,成交量較前幾日萎縮且不足600億元,市場重新陷入謹慎情緒。盤面上看,煤炭股一度全線飄紅,但隨後受指數調整脫離呈現衝高回落走勢,午後銀行、地産相繼小幅拉高,股指探底回升。板塊方面,磁性材料股最為活躍,正海磁材(300224)漲停,銀河磁體(300127)、江粉磁材(002600)、北礦磁材(600980)漲幅居前。此外,高鐵、傳媒、水利建設等熱點相對活躍、機械、建材、券商、鋼鐵等藍籌板塊跌幅居前,個股活躍度明顯較低。兩市僅富臨運業(002357)、天龍集團(300063)、鳳凰股份(600716)、藍豐生化(002513)、天舟文化(300148)等9家個股漲停。跌幅榜上,三泰電子(002312)、國電南瑞(600406)、重慶啤酒(600132)等強勢股跌幅較大。最終,滬指收出帶下影線的小陰線,收報2431點,跌幅0.30%,中小板指數微跌0.40%,創業板指數跌幅0.34%。

通脹高企,機構怯場

中國國家統計局週五公佈,中國9月份CPI同比上升6.1%,升幅較8月份的6.2%放緩。9月份PPI同比上升6.5%,升幅低於8月份的7.3%。食品價格仍然是推動CPI高居不下的主要力量。9月CPI中的食品類價格同比上漲13.4%,與上月持平;影響價格總水平上漲約4.05個百分點。在全球經濟震蕩、內部經濟運行面臨不確定因素較多之際,中國的宏觀政策預計仍將處在觀察期,放鬆條件雖不具備,但亦無必要進一步收緊。此外,中國在資本項目開放上邁出重要一步。商務部正式推出人民幣外商直接投資(FDI)業務,央行允許境外投資者和銀行可辦理相關人民幣結算業務,此舉增加了人民幣回流通道,亦將活躍離岸人民幣債券市場。人民幣國際化繼續向前推進了一大步,為國際板的成功推出創造良好條件。

行業方面,針對鐵路工程建設資金緊張的問題,鐵道部與相關部門已達成一致,鐵路重點項目將獲得金融機構融資支持。這是繼鐵路建設債券利息收入減半徵收企業所得稅政策後,國家對鐵路建設項目的又一項政策支持。鐵道部近期將獲得超過2000億元人民幣的融資支持,該筆融資可能將以銀行貸款和財政撥款的形式下發。受此影響,以中國南車(601766)、中國北車(601299)、中鐵二局(600528)等鐵路股表現較為搶眼。

後市來看,目前市場短期反彈正在進行中,市場中期要想走出弱勢仍需時日。由於中國水利、新華人壽、中國人保、中交股份、陜煤、中國郵政等大盤股發行已列入日程,且有多家銀行有再融資計劃,股市資金壓力很大,這無疑將對A股反彈空間形成壓制。美國經濟前景、歐洲債務危機、國內物價走勢以及A股融資情況等都是投資者需要關注的問題。操作上,倉位較輕的投資者可于回調適量逢低買入;倉位較重者,可進行逢高拋出或調倉換股的操作。

三大利好,不容忽視

儘管目前的市場投資者充滿了疑慮,貨幣放鬆遲遲難以兌現,但歐洲債務危機的解決以及貨幣政策局部的放鬆是可以預期的。總體上看,主要有三大潛在的利好因素,值得我們重點留意和縝密思量:

其一,希臘債務危機的最終解決。10月13日,希臘總理帕潘德里歐到訪歐盟總部,為擺脫債務危機向歐盟尋求支持。帕潘德里歐在會見歐洲理事會常任主席范龍佩後表示,希臘將對經濟及公共部門進行更徹底的改革,以實現加強“競爭力、生産率、經濟增長、透明化與社會公正”的目標。二十國集團財政部長和中央銀行行長本月14至15日將再次聚集巴黎,討論歐洲債務危機、世界經濟增長放緩和融資創新等一系列問題,併為今年11月3至4日在法國戛納舉行的二十國集團峰會作準備。歐債危機將成為二十國集團財長會議的最重要議題,會議的首要任務就是尋求穩定歐元區的有效辦法。

其二,新興發展中國家對歐洲的救助。《金融時報》報道稱,巴西、俄羅斯、印度和中國正討論向國際貨幣基金組織(IMF)注資事宜。這部分新增資金可能被用於增加IMF的信用額度,以預防歐債危機的蔓延。預計在11月3-4日法國戛納舉行的20國集團(G20)峰會上,以中國為代表的“金磚五國”將出爐一份振奮人心的聲明。

其三,自“十一”以來,央行在兩周時間內通過公開市場釋放出1300億元流動性。至此,在近四個月的時間內,央行已累計通過公開市場向銀行體系注入5840億元的流動性。未來新的宏觀經濟政策會呈現局部鬆動、但整體基本穩定的基本態勢,這同時也意味著,中國持續了一年左右的貨幣緊縮週期基本結束。一方面是政府將針對中小企業資金緊張問題給予更多的信貸支持;另一方面則是,對於保障房建設更多的資金支持。貨幣政策的局部放鬆,將引發市場出現階段性反彈行情,重點關注新興産業和高鐵等內需板塊。

總體而言,此次超跌反彈,主要源於政策微調預期、市場超跌、匯金增持等利好因素,但在基本面並未出現明顯改善的背景下,投資者仍需警惕市場出現反復。在震蕩加大時,切忌追高冒進,宜順勢調整持倉比例及結構,可重點關注低估值、高行業景氣度、季報預增且具有資金持續流入的板塊及品種。

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約