| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

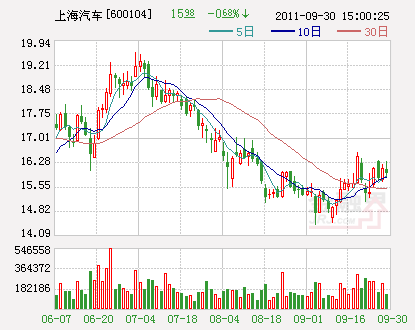

公司作為國內乘用車領域的龍頭老大,依仗旗下上海大眾、上海通用的優異表現,近年來保持著超越行業增長的勢頭。上半年在國內汽車行業增速明顯放緩為個位數的情況下,仍然保持著雙位數的增長,其中上海大眾、上海通用增速超過20%,競爭優勢明顯。在國內消費者收入增長、購買力提升的情況下,轎車消費主流趨勢明顯向品牌、技術、品質要素優越的車型、車企集中。上汽旗下兩大合資公司大眾、通用憑藉其旗下車型眾多,在以上諸方面全方位領先的優勢地位,在市場調整期獨佔鰲頭。公司8月份的業績快報也顯示了這一點,在未來2-3年內其領先地位無可撼動。第一創業證券指出,公司8月份的乘用車銷量數據顯示了乘用車增速逐步回升的勢頭,顯示趨勢有所好轉,市場沒有想象中地那麼悲觀。

上海汽車(600104)旗下合資公司作為國內最早合資的幾家乘用車公司之一,零部件配套能力完善,上汽旗下合資的關鍵零部件公司眾多,轎車産業鏈在國內首屈一指。雖然近來部分外資零部件公司嘗試設立了一些獨資零部件公司,但由於上汽自主配套能力極強,大部分只能分得上汽內部配套之外的少量羹湯,短期競爭有限。

第一創業證券預計公司2011-2012年的每股業績分別為1.90元和2.47元,對應當前股價的PE約為8.5倍和6.5倍,估值處於歷史低位,維持公司“強烈推薦”評級。

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約