| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

受訪企業資料圖

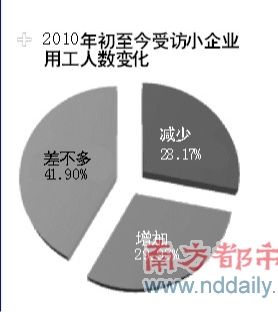

用工人數變化資料圖

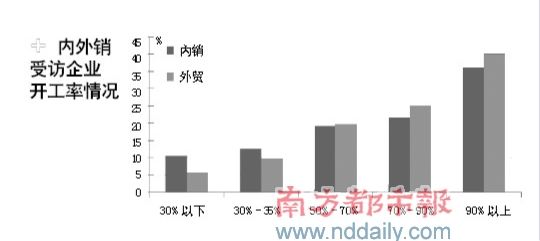

開工率情況資料圖

近日,來自廣東省和浙江省的兩份調研報告分別披露,指向同一個事實:今年以來,隨著成本上漲、銀根緊縮,中小企業經營困難,形勢嚴峻,甚至比2008年金融危機時更為嚴重。廣東省經信委所做的調研報告指出,50%的被調查企業表示處於虧損狀態或利潤率在2%以內,僅有22.2%的企業表示利潤率在5%以上。

不僅如此,由於融資困難,中小企業大多只能靠自有資金苦苦支撐。在珠三角,79.6%的被調查企業存在流動資金缺口,其中33.4%的企業流動資金缺口在10%以上。而銀行對中小企業的貸款利率上浮基本上都在30%左右,貼現率提高到4%至5%。而且,不一定能貸到。有小企業主告訴南都記者,對銀行貸款幾乎不抱什麼希望。

粵中小企經營困難或超2008年

廣東省的情況比較典型。據南都記者了解,廣東省經信委下屬的中小企業局專門在珠三角做了調研,廣東省十一屆人大常委會二十七次會議7月27日審議的廣東省《2011年上半年國民經濟和社會發展計劃執行情況的報告》援引該調研報告披露,珠三角約200家中小工業企業的調查問卷分析顯示,今年以來企業生産經營各項成本繼續上升。80%的企業表示綜合生産成本與去年同期相比有所上升,其中19%的企業表示漲幅超過20%。上半年,廣東省工業生産者出廠價格指數(PPI)同比上漲3 .8%,工業生産者購進價格指數(IP I)同比上漲7.6%,剪刀差高達3.8個百分點,而中小企業的剪刀差相比更大。

報告指出,目前廣東中小企業面臨著與2008年金融危機不同的困難局面。部分被調查企業反映,金融危機時商家清理庫存、訂單銳減,但企業若有訂單可接,生産仍有利潤。當前則有訂單也不敢接,即使接了訂單也很難有利潤。50%的被調查企業表示處於虧損狀態或利潤率在2%以內,僅有22.2%的企業表示利潤率在5%以上。

廣州廣昊貿易有限公司執行董事兼總經理余世威接受南都記者採訪時表示,跟2008年相比,由於外需恢復,出口企業的訂單情況改善不少。但是,現在的人民幣匯率升值更多,企業的生産經營成本提高了很多,融資也比2008年更加困難。比如像他這樣的貿易型企業,經營成本壓力相對較小,但匯率和融資問題則十分困擾。對他們的客戶也就是製造型企業來説,“壓力更大,”他説,“很多廠不想做了,也做不下去了。”

此外,今年6月下旬至7月上旬,北京大學國家發展研究院聯合阿裏巴巴對浙江的中小企業也做了調研。結果顯示,與往年相比,今年小企業主要面臨著人工成本提高、原材料價格上漲、人民幣升值、結款趨緊、電力供應限制、賦稅成本較大等壓力。以2010年為分界對比來看,2010年初至今,81.67%的受訪企業表示有勞動力成本上漲的壓力,81.43%的受訪企業面臨原材料成本上漲的壓力,48.11%的受訪企業受到人民幣升值的壓力。而在2010年初以前,上述三項數字分別是5 2 .1 0 %、55 .56%和32 .95%,明顯比現在要低。這意味著,未倒閉企業面臨的經營壓力很大,比2010年以前嚴重。

79.6%的珠三角中小企業資金短缺

銀根緊縮下,不少小企業原本涓細的資金流日趨枯竭。根據北京大學國家發展研究院調研,受銀根緊縮影響,上下游企業資金收付不到位的比例較往年增加,上遊企業為了增加現金流,降低風險,縮短收款期並增加現金收款比例,這對處於産業鏈中下游的小企業産生很大資金支出壓力;而下游企業應收賬款週期也相應變長,兩者都增加了小企業資金回籠壓力,牽制了小企業的現金流,使小企業資金時時處於緊繃狀態,有些小企業目前僅勉強維持週轉。

北京大學國家發展研究院的過往調研發現,在浙江,63%的小企業有現實的融資需求,且其中76%的小企業融資需求在100萬以下。此外,根據廣東省中小企業局的調研,在珠三角,79.6%的被調查企業存在流動資金缺口,其中33 .4%的企業流動資金缺口在10%以上。

對於苦苦掙扎的小企業來説,融資是救命藥。調研中多次了解到有小企業主因為一次信貸資金的注入而起死回生的事例。然而,普遍情形是,銀行對小企業很“吝嗇”。北京大學國家發展研究院的調研了解到,今年銀行對中小企業的貸款利率上浮基本上都在30%左右,年利率到達8%左右,貼現率提高到4%至5%,小企業融資成本進一步提升。

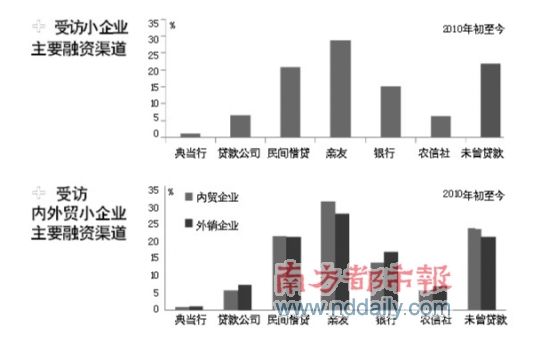

廣州廣昊貿易有限公司執行董事兼總經理余世威告訴南都記者,找銀行貸款非常困難,一般都是自己想辦法,靠股東的自有資金,或向親友籌措。而前述調研報告亦顯示,2010年初至今,浙江小企業以銀行和農村信用社等傳統金融機構作為主要融資渠道的僅佔21%,其中銀行佔15%,農信社佔6%;通過親友及民間借貸的份額達50%;通過小額貸款公司和典當行作為主要融資渠道的佔7%;另有22%的小企業從未與以上金融機構或個人發生過借貸行為。

面對經營壓力,小企業積極尋求出路,但融資難卻是攔路虎。調研發現,部分小企業擬通過産業升級提高邊際效益,應對成本壓力。如購置新的機器設備或提高生産自動化來降低人力的支出等。但進行這種産業升級需要大量的資金支持,小企業自有資金不足以滿足這樣的支出和擴張。

針對中小企業融資難,主持上述調研的北京大學法律經濟研究中心聯席主任薛兆豐指出,小企業是有信用的,小企業微貸也是可行的,政府應進一步明晰銀行對小企業的信貸支持,包括下調小企業的劃分標準,以及提高銀行對小企業貸款的壞賬容忍度等。

南都記者辛靈

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約