| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

中國網絡電視臺 > 經濟臺 > 深度觀察:個稅調整影響幾何? >

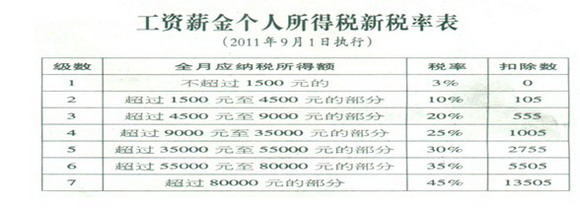

工資薪金個人所得稅新稅率表

水母網8月12日訊(YMG記者孫淼) 早在8月初,多數市民就知道了工薪階層的工資、薪金所得、個體工商戶的生産經營所得等減除費用標準,下月起由2000元提高到

3500元。“8月份領取的工資,9月份是否可以按照新個稅標準繳稅?”“按年繳稅的工薪階層如何繳納個稅?”“個體工商戶的個稅是否要比工薪階層的高?”……連日來,不少市民有不少疑問。

帶著這些疑問,記者採訪了煙臺市地稅部門。煙臺市地稅部門工作人員對新個人所得稅法的有關問題進行了解讀。

8月份工資9月份發怎麼繳稅?

解答:“具體到工資、薪金所得項目而言,是指納稅人2011年9月1日以後實際取得的工資、薪金所得,按照新的費用標準和稅率表。”市地稅局工作人員稱,“納稅人在2011年9月1日前實際取得的工資、薪金所得,無論稅款是否在2011年9月1日以後入庫,都要按照稅法修改前的標準計算繳納個人所得稅。”

舉例:某納稅人2011年8月3日取得工資5000元,應納稅款雖然在9月6日入庫,但仍不能享受3500元/月的減除費用標準。

取得全年一次性獎金如何納稅?

舉例:市民韓先生在一家公司工作,2011年12月3日取得工資收入3400元,當月又一次性取得年終獎金24100元。

那麼,韓先生因當月工資不足3500元,可用其取得的獎金收入24100元補足其差額部分100元,剩餘24000元除以12個月,得出月均收入為2000元,對應的稅率和速算扣除數分別為10%和105元。

因此,韓先生應納稅額=(24100元+3400元-3500元)�10%-105元=2295元。

年薪如何繳納個稅?

解答:市民平時取得的工資收入按照稅法的相關規定預扣稅款,年度終了後匯總全年收入除以12個月,算出月均收入額,前8個月的應納稅款按照稅法修改前的減除費用標準和稅率表計算,即應納稅額=[(月均收入額-2000元)�修改前的適用稅率-速算扣除數]�8;後4個月的應納稅款按照稅法修改後的減除費用標準和稅率表計算,即應納稅額=[(月均收入額-3500元)�修改前的適用稅率-速算扣除數]�4;全年實際應納稅額=前8個月的應納稅款+後4個月的應納稅款-平時預扣稅款。

舉例:市民張先生在某家煤礦企業工作,假設2011年每月工資收入4000元(扣掉了三險一金),全年收入48000元。前8個月的每月應扣稅款為:應納稅款=[(4000元-2000元)�15%-125元]=175元,共計應納稅款=[(4000元-2000元)�15%-125]�8=1400元;後4個月的每月應扣稅款為:應納稅款=(4000元-3500元)�3%=15元,共計應納稅款(4000元-3500元)�3%�4=60元,全年總計應納稅額1460元。

個體工商戶的生産、經營所得咋繳稅?

解答:記者了解到,個體工商戶的生産、經營所得項目的納稅人包括個體工商戶、個人獨資企業和合夥企業。

“新稅法自9月1日起開始實施,鋻於個體工商戶、個人獨資企業和合夥企業的生産經營所得是按年度計算,而且是在一個完整的納稅年度産生的,這就需要分段計算應納稅額。”市地稅工作人員稱。這是指,9月1日前適用稅法修改前的減除費用標準和稅率表;9月1日後適用稅法修改後的減除費用標準和稅率表。

值得個體工商戶注意的是,年總匯算清繳分段計算應納稅額時,需要分步進行。首先,個體工商戶需要計算前8個月應納稅額:前8個月應納稅額=(全年應納所得額�稅法修改前的對應稅率-速算扣除數)�8/12;第二步,計算後4個月應納稅額:後4個月應納稅額=(全年應納所得額�稅法修改前的對應稅率-速算扣除數)�4/12。最後一步,全年應納稅額=前8個月應納稅額+後4個月應納稅額。

舉例:市民侯女士辦獨資企業按照稅法和相關規定計算出全年應納稅所得額為45000元,其全年應納稅額為:

前8個月應納稅額=(45000元�30%-4250元)�8/12=6166.67元;後4個月應納稅額=(45000元�20%-3750元)�4/12=1750元。全年應納稅額=6166.67元+1750元=7916.67元。

為什麼要延長申報繳納稅款時間?

解答:現行個稅規定,納稅人、扣繳義務人申報繳納稅款的時間為次月7日內,而企業所得稅、增值稅、營業稅等稅種申報繳納稅款的時間一般為次月15日內。“兩者時間差異較大,可能導致納稅人、扣繳義務人一個月內需要兩次或多次前往稅務機關辦理各相關稅種的申報納稅事宜,增加了納稅人、扣繳義務人辦稅的事務性負擔。 ”市地稅部門工作人員稱。為此,這次改革將個稅的申報繳納稅款時間由原先的次月7日內延長至15日內,與其他主要稅種的申報繳納時間一致起來,更加便於納稅人、扣繳義務人到稅區機關集中辦稅,讓繳稅更加輕鬆。

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約