| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

A股市場:告別單邊下跌

歷史規律顯示,當經濟周期進入高通脹階段後,貨幣開始收縮,繼而依次引起經濟回落和通脹回落,此階段,股票市場是先跌估值、後跌盈利預期的過程;相反,當經濟周期進入到低通脹階段後,貨幣政策會開始放鬆,會依次引起經濟回升和通脹回升,此階段對股市而言,就是估值先見底反彈、盈利增長後見底反彈的過程。

當然,估值下跌與盈利下跌的幅度則取決於貨幣收縮和經濟回落程度;估值反彈和盈利預期反彈的幅度也取決於貨幣回升和經濟回升幅度。因此,股市就像是經濟周期的伴侶,隨經濟周期波動周而復始。

從小周期的角度看,2011年是滯脹期,股票市場先跌估值後跌。類似的案例還有2004-2005年和2008年。高通脹階段,流動性必定收縮,並會導致經濟回落。

我們統計了從中國股市成立以來各年的收益率以及當年經濟周期所處的階段,比較發現,收益率最差的年份是滯脹階段。即使在低增長低通脹或者經濟蕭條階段,股市的收益率也比滯脹階段要高。按照前文分析,經濟周期將從今年的滯脹階段進入到明年的低通脹低增長階段,經濟增長趨勢前低後略高,流動性狀況將比今年有所好轉,市場單邊下跌的過程有望結束。

指數運行軌跡猜想:

2012年上證指數的運行軌跡可能是一個前低後高的形態。一季度市場或有一波弱勢反彈;二季度仍將弱勢盤跌;三季度隨着中共十八大召開,市場或有一波強勁反彈;四季度看平。

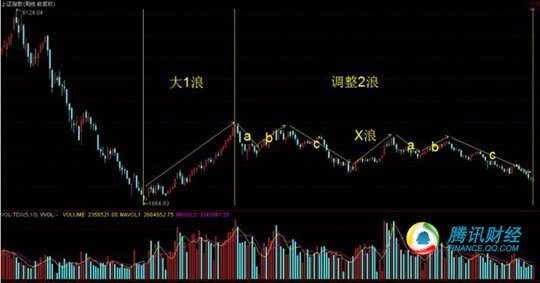

如圖所示,上證周K線起自1664的調整2浪在空間上已經基本到位(理論上的調整目標位在2080附近)。後市不管是繼續延長調整時間還是啟動新的主升浪,短期內下跌趨勢已經終結,市場開始重新轉入上升。

本輪上漲的性質應屬於周線級別,可能是ABC或5浪形式,上攻之後的回調深度將決定後市的上漲力度。幾個關鍵的阻力位是:2334、2535、2659、2784、2937。

熱點板塊猜想:

一、生物質發電

2010 年我國已成為全球第一能源消費大國,在經濟仍持續保持適當增速的情況下,當前能源困境亟待破局,未來國家能源戰略調整中將優先發展可再生能源。其中生物質能由於其多樣性,易獲得性,年産量大,利用成本低廉,技術上不存在重大障礙等優勢已經成為可再生能源中發展前景最為明朗的能源。

生物質能源“十二五”發展目標是生物質發電裝機2015 年達到1300 萬千瓦,2020 年達到3000 萬千瓦,相比2010 年底約550 萬千瓦的生物質裝機,年複合增長率約18.77%。

除了到2015年生物質發電裝機達到1300萬千瓦外,還要集中供氣達到300萬戶、成型燃料年利用量達到2000萬噸、生物燃料乙醇年利用量達到300萬噸,生物柴油年利用量達到150萬噸。專家預計,到2015年各類生物質利用量至少超過4000萬噸標準煤。正是看到生物質能發展的巨大潛能,近年來湖北、山東等地方政府,以及凱迪電力、中糧生化等上市公司,紛紛集中優勢資源,加大對生物質能産業的投入。

二、旅游

《中國旅游業"十二五"發展規劃》日前正式發佈。規劃在總量上為行業未來五年發展做出部署。預計到2015年,旅游業總收入達到2.5萬億元,年均增長率為10%;國內旅游人數達到33億人次,年均增長率為10%;入境旅游人數達到1.5億人次,年均增長率為3%。旅游外匯收入將達到580億美元,年均增長率為5%;出境旅游人數將達到8800萬人次,年均增長率為9%;旅游業新增就業人數將達到1650萬人,每年新增旅游就業60萬人。旅游業增加值佔全國GDP的比重將提高到4.5%,佔服務業增加值的比重達到12%,旅游消費佔居民消費總量的比例達到10%。

我國旅游産業大規模發展起於90年代中後期,特別是2002年後交通運輸、住宿設施及其它基礎設施的改善為旅游業産業化發展提供了必要條件,經過十多年的發展行業進入了快速上升通道。從成熟市場運行規律來推斷我國旅游業未來發展,我們認為十二五規劃的頒佈確保行業在2012年經濟穩定增長的總基調下仍將延續前期運行軌跡,經濟增速及居民收入增速下滑對行業影響有限。在調結構的框架下對消費的需求性將十分明確,進而對旅游行業功能升級的要求更為迫切,行業拉大內需的經濟功能將尤為顯著。

三、軍工

中國的崛起必然要求我國加強國防建設。2010年我國的國內生産總值達到中國去年的國內生産總值(GDP)人民幣39萬億元(合5.9 萬億美元),相當於全球GDP的8.5%, 並超過日本成為全球第二大經濟體。但是中國國防實力明顯滯後於政治實力和經濟實力,和世界主要大國比較國防開支在GDP的比重明顯偏低,與大國地位不相適應,從國防開支佔國內生産總值的指標看,2009年世界平均值為2.7%,我國只有1.4%,而美國則高達4.3%,是同期中國的3 倍,加強國防建設勢在必行。

未來十年我國國防費用將保持高速增長,軍備採購比例將進一步擴大。2000年以來我國國防開支保持較快增長,保持在15%左右。根據我們預測未來十年我國的國防費用開支年均增長率將保持在16%左右。隨着我國新軍事革命的加快,裝備採購費用在國防開支中的比例將逐漸加大,按照軍事裝備採購費用佔國防費用的40%估計,到2015年我國軍事裝備採購費用約為5000億。

由於軍工投資受到國際形式變化的影響較大,因此軍工股票的走勢對於涉及國家安全、主權的國際事件較為敏感,2012年我國周邊的不穩定因素較2011年多,因此國際局勢中對我國安全、主權等有威脅的事件出現概率較大,對軍工股票上升的刺激因素可能增多。

四、釀酒

2011年釀酒行業景氣度持續上升,1-11月釀酒行業呈現快速增長態勢,酒類産品産量大幅增長,下游消費需求旺盛。受居民收入和財政收入持續增長影響,酒類消費升級步伐進一步加快,釀酒行業的産品銷售結構開始改變,中高端酒類産品的消費增長遠高於低端産品。行業營業收入增速自10年以來基本保持平穩,利潤同比增速處於高位,預計這一情況在春節銷售旺季可持續。我們認為釀酒行業景氣度高企的趨勢在2012年可以延續。

2011年,中高檔白酒業績保持快速增長,白酒行業整體景氣度高企,呈現量價齊升態勢。1-11月白酒産量增速為30.20%,我們認為産量增速主要由低檔白酒貢獻。高檔白酒雖有較強的定價權,但産能擴張較慢,而高端酒提價後給中低檔白酒留出了足夠的成長空間,整體白酒消費水平不斷上移,中檔酒市場表現火爆。中國白酒的消費結構逐漸由紡錘形向金字塔結構轉變。中檔酒品牌中又以區域性品牌擴張最為迅速,如古井貢酒、洋河股份等公司今年均表現出快速增長態勢,省內省外市場均實現快速擴張。高端白酒價格的快速上漲及中端酒的省外擴張是今年白酒行業的主要看點。我們中長期更看好具有定價權的高端白酒企業及區域性特徵明顯、有全國性擴張實力的白酒企業。

五、重組

國務院國資委在近期召開的央企負責人會議上透露,2012年國資委將分類指導公司制股份制改革,繼續推動具備條件的中央企業加快主營業務整體上市,探索推動中央企業之間、中央企業內部相近業務板塊之間的聯合重組上市。推進中央企業上市公司優化整合。

據不完全統計,自國資委2003年成立以來先後有67家央企被其他央企所重組,其中最常見的方式是一家央企被另一家更大型的央企併入,成為其全資子公司;科研院所類的央企因為規模較小,被其他央企併入的比例較高,一共有14家,佔20%左右。在129家央企中,共有86家(包含其控股的子公司)央企在A股上市,其控制的上市公司為152家,總市值約佔我國滬深兩市的35%。其中,有23家央企的主要經營業務已在A股上市,或者已經實現整體上市,這些央企大都具有較大的規模,其中包括10家世界500強企業。石化、鋼鐵、航空及建築工程類央企已整體上市或大部分資産上市的居多。而部分資産上市或控股的子公司上市的大中型央企共有36家,其控制的A股上市公司數量為80家,這部分央企旗下的上市公司的重組最為資本市場關注。 通過對歷年央企重組整合的考察,我們認為同時滿足“行業集中度、企業規模、利潤率和政策強度”四個條件的央企近年重組整合概率大,結合對於未來央企整合方向的判斷,我們認為,受益於國有資本的戰略性調整,以及相關央企在産業鏈上的佈局,軍工、機械、醫藥、電子、化工、地産、建材等支柱産業中的央企集團值得關注,而作為相關業務平臺的上市公司將被賦予較強的整合預期。

六、醫療服務

醫療市場今年來需求旺盛。人口持續增長、社會老齡化進程加快、消費水平提高等內生性驅動力推動我國醫藥市場持續增長。隨着政府投入不斷增加,醫療保障體系日益完善,壓抑已久的醫療需求將得到不斷釋放。而且目前我國居民的醫療需求已進入快速釋放期。隨着醫療需求的持續快速釋放,我國醫院産業將有望持續快速發展。

民營醫院將進入發展黃金期。近幾年,民營醫院持續快速發展,成為醫療資源增長的重要來源。2010 年12 月,《關於進一步鼓勵和引導社會資本舉辦醫療機構的意見》出臺,為民營醫院發展帶來了新機遇。《意見》在非公立醫療機構准入、執業、監管等方面提出了明確的措施,有助於改變民營醫院目前經營所面對的困境,助推民營醫院健康快速發展。隨着公立醫院改革的逐步推進,《意見》及其後續政策陸續出臺,民營醫院將有望迎來發展的黃金時期。

專科領域適合民營醫院發展。從政策上看,多元化辦醫格局仍將以公立醫院為主導,政府更鼓勵民營醫院與公立醫院進行差異化競爭,彌補醫療資源供給不足。同時,與公立醫院相比,民營醫院在人才儲備、技術水平、公眾信任度等方面仍較為弱勢,短期內並不具備與公立醫院直接競爭的條件。因此,我們認為在公立醫院覆蓋較薄弱的領域,民營醫院或將有更大的發展空間。我們認為專科領域適合民營醫院發展。在專科領域,優質的民營醫院可以憑藉其自身優勢,做深、做細、做精細分市場,並向區域外發展形成連鎖醫院集團,擴大規模,樹立品牌,實現持續快速的發展。在各類專科醫院中,我們認為美容、耳鼻喉、眼科、口腔等領域利潤率相對較高,適合民營醫院發展,值得關注。

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約