| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

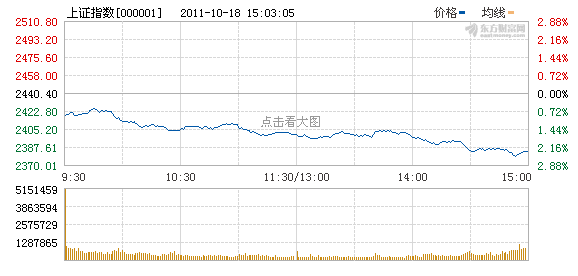

受歐美大跌影響A股週二直接低開,反抽無力後出現直線下挫,滬指收盤大跌2.33%,2400點再度失守。是什麼原因導致股指突然大跌的呢?我們認為,主要有三大利空因素齊襲導致的:

1.德國突吹冷風,歐美股市全線大跌。昨日德國突然表示歐盟不會推出決定性的危機解決方案,這無疑給略有稍緩的歐債潑了一盆冷水,導致昨夜歐美股市全部大幅度走低。

2.兩家銀行大抽血、擬融610億鉅資。昨日交通銀行獲批發行不超過260億元次級債,招商銀行獲批350億A+H的配股方案。這610億鉅額融資,將對A股大抽血。

3.三季度經濟增速低於預期。國統局發佈第三季度GDP數據增長9.1%,連續三季度回落。同時低於預期的9.2%,這造成市場信心出現崩潰,從而使股指出現大幅度放量下挫,主力出逃明顯。

總的來看,如我們昨日收評判斷“長上影十字星發出兩大調整信號”“股指將繼續回落,再度調整探底,考驗下方支撐”,今日股指果真出現了中陰殺跌的調整態勢,並跌破2400大關。後市投資者可重點關注第一目標位2380附近的支撐,在沒有明顯止跌信號出現前,繼續謹慎觀望。

值得警惕的是,內憂外患不斷加重,大量個股主力在前期拼命縮量,讓股價不至於大跌,但目前整體形勢一片慘澹,一旦信心的崩潰隨時將可能出現崩盤式暴跌,前期的弱勢股將可能被直接腰斬,而強勢股則要大幅補跌,危墻之下正確的策略應該是反彈後逢高減倉為主。

----------------------------

中證社評:A股或寬幅震蕩築底

受外圍市場、緊縮政策和盈利預期下調等因素影響,A股市場9月出現單邊下跌行情。從10月市場表現看,底部企穩跡象顯現,部分板塊和個股出現一定程度反彈,但市場很難出現“V”型反轉,未來或持續築底,反轉要靜待政策轉向。

A股市場10月出現底部企穩跡象的原因可從以下角度進行分析。一方面,在國慶節後,匯金再度入市增持四大行的消息提振市場信心。此舉表明匯金對銀行股三季報業績的認可和對未來市場方向的判斷;另一方面,在貨幣市場中,資金價格顯著下降。上海銀行間同業拆放利率(SHIBOR)17日隔夜品種下跌7.25基點至2.8075%,延續9月底以來連續下跌趨勢,基準國債收益率和票據直貼利率等資金指標的情況也驗證市場資金成本的下滑。市場前期資金緊張狀況得到一定程度緩解。從流動性好轉到估值修復行情的慣性推導邏輯加大投資者對反彈的期待。

但是,目前市場可能很難出現“V”型反轉,未來或將出現一個持續時間較長的築底行情,出現真正的反轉需靜待政策轉向。

首先,政策只是從“加強”到“觀察”和“微調”。目前經濟增速和通脹幅度雙雙回落。在這樣的背景下,繼續出臺更嚴厲政策的可能性不大。從監管部門政策目標看,第三季度央行貨幣政策委員會繼續強調未來仍把穩定物價總水平作為宏觀調控首要任務。9月CPI同比上漲6.1%,連續兩個月回落。在本輪通脹中,CPI已連續12個月維持在4%以上的高位水平,接近2007年至2008年17個月CPI高位運行的情況。無論考慮經濟增長還是社會影響,只有通脹回落至較低水平,政策才能擁有更大調整餘地,出現符合政策目標要求的通脹水平仍需較長時間。

其次,在外圍市場中,雖然近期美國公佈的部分宏觀數據沒有對市場産生太多負面效果,但歐債危機仍是世界經濟的“火藥桶”。一方面,歐元區各經濟體就短期救助方案無法達成共識;另一方面,全球經濟無法找到改變現有發展模式,重返長期增長的軌道上來。外需下滑已在近期進出口數據得到反映。不排除未來出口壓力進一步加大的可能。

此外,經過9月估值和業績的“雙殺”,市場的悲觀預期被部分消化,尤其是在持續緊縮政策之下,市場對流動性不足導致的估值下調已反映得比較充分,估值繼續下調動力不足,但市場對A股上市公司業績增速預期存在較大分歧。前期“普殺”使大部分個股出現較大幅度調整,在未來的寬幅築底震蕩過程中,隨著三季報陸續披露及宏觀經濟數據公佈,市場將繼續對受宏觀經濟衝擊較大的行業和公司作出全年業績向下修正的預期;而對於被“錯殺”的優質成長股和具有弱週期特徵的行業,市場將重拾信心。綜合來看,未來可能在市場底部出現新的結構性行情。(中國證券報)

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約