| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

美國股市以1792年24名股票經紀人在紐約華爾街梧桐樹下簽訂交易協議為標誌,發展至今已有200多年曆史。新中國股市的歷史只有短短的20年,今天困惑我們的一些股市上的問題,通過研究美國股市的發展歷史,也許可以得到一些啟示。

啟示一:長期來看股市是有投資價值的

美國股市發展過程中經歷過幾次大的經濟危機,經歷過兩次世界大戰,其間股指曾出現過大幅下挫(1933年道瓊斯指數比1929年時下跌了近90%,25年後指數才又回到1929年的水平),但其長期趨勢卻是向上的,1896年道瓊斯指數40.94點,而現在已經超過12000點。

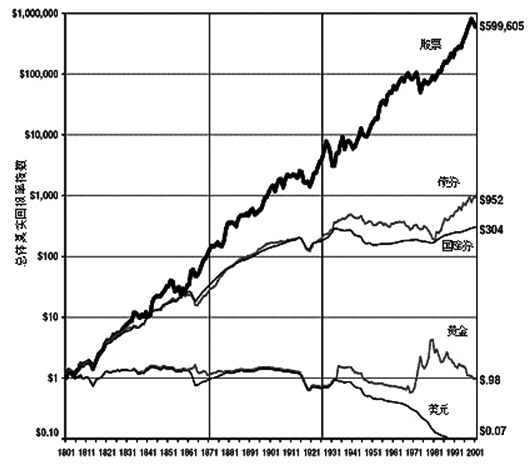

1801—2001年各種投資的實際回報率

注:數據來源於《股市風雲話投資》

從上圖可以看出,1801—2001年美國股票的實際回報率遠遠高於債券、國庫券、黃金的實際回報率。風險最大的投資是持有美元現金(或活期存款于銀行),200年的物價上漲已使1美元跌到了7美分。實證數據告訴我們,長期來看股市是很有投資價值的,是安全的。

中國經濟正處於快速發展時期,經濟規模已超越日本,成為全球第二大經濟體,未來幾十年中國經濟規模很可能超越美國,成為全球第一大經濟體。中國經濟的發展歷程將會在中國股市中得到體現,中國股市也會經歷通貨膨脹和經濟危機,過程中也會出現波折,但長期趨勢一定是向上的,從長期看是有投資價值而且是安全的。

啟示二:股票估值要理性,不能過高

股票估值是對股票內在價值的衡量,有很多指標可以衡量其價值,其中最簡單最常用的指標是市盈率。低估值、低市盈率意味著股票投資者有一定安全邊界,風險小;高估值、高市盈率意味著股票投資者承擔的風險很大。美國股市的估值和市盈率是比較理性的,適合投資的。分析美國股市數據可知:美國股市中熊市的平均市盈率為7倍,正常時約為14倍,而牛市時的平均市盈率為25倍。其中,可口可樂公司的市盈率為19倍、卡夫食品為12倍、蘋果為22倍、沃爾瑪為13倍、寶潔為17倍、迪士尼為17倍。

相比較之下,中國股票的估值水平遠高於美國股票的估值水平,中國股市熊市的平均市盈率最低點是16倍,出現在2005年6月6日,上證綜指998點,次低點是23倍,出現在1994年,上證綜指325點;牛市的平均市盈率最高點是68倍,出現在2007年10月16日,上證綜指為6124點,次高點是60倍,出現在2001年,當時的上證綜指為2245點。在中國被認為安全的有投資價值的市盈率水平是20多倍,而在美國這一市盈率水平是10倍左右。在高估值背景下,世界上市值最大的銀行、保險公司、石油公司、房地産公司等都出在中國。

高估值、高市盈率意味著投資者安全邊界小,風險大,長期投資回報率下降。高估值是中國股市的致命弱點,它造成了中國股市風險大,時間效率低(高估值需要股市長期來消化)。2001年到2011年中國經濟處於高速增長期,年均增速10%,而這10年間上證指數僅上漲20%多,遠遠落後於經濟增長,高估值就是導致這一現象的一個重要原因。有些人認為中國經濟處於高增長期,可以給予股票高估值,這種觀點是站不住腳的。在美國股市發展史上,經濟也曾出現過幾次快速增長期,但股市市盈率一直在10—20倍之間徘徊,只有兩次突破25倍市盈率。

啟示三:平衡股市中的投機力量

美國著名經濟學家薩謬爾遜在《經濟學》中認為投機者是對市場有益的:他們在商品價格下跌時買入,在商品價格上升時賣出,從中獲利,投機者的這種行為可以促使商品價格波動幅度減小。但是,股市中的投機者不止薩謬爾遜所説的這一種類型(這種類型屬於逆方向投機),還有一類投機者是同方向投機,他們在股市上升趨勢中不斷買入,強化了上升趨勢;在股市下跌趨勢中不斷賣出,強化了下跌趨勢,這種投機行為加大了市場波動幅度,使風險加劇。此外,還有一類投機者是惡意操縱者,利用信息的不對稱性,短期內操縱股價,吸引不知情的參與者跟風。

美國股市早期投機盛行,隨著美國股市的不斷成熟和發展,監管機構對投機行為採取了有效對策:一是制定法律法規對違法的投機行為進行打擊;二是平衡股市中的各種投機力量。既有做多機制,又有做空機制;既有股票現貨交易,又有交易。投機力量是市場上不可缺少的組成部分,我們要利用投機行為的有利作用(如價格發現、增加流動性等),減少投機行為的破壞作用。

啟示四:偉大的上市企業支撐偉大的股市

在股市中,投資者賺取的是上市企業創造的財富,股市對股民的回報多少主要由上市企業優劣來決定。巴菲特如果離開美國股市就不會是巴菲特,是美國一批偉大的上市企業造就了巴菲特,這些企業具有共同的優秀企業的特質:完善的公司治理結構、核心競爭能力、創新能力、經得起時間考驗的持續成長性等。比如,可口可樂公司1892年時的資産為74898美元,到了2008年其市值達到1021億美元,增長了13613333倍。中國股市能否給投資者帶來好的回報,從某種角度講,取決於上市企業的質量。

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約