| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

今日,滬深兩市全天維持窄幅震蕩,滬指盤中一度站上2800,船舶、金融股領漲,水利股跌幅居前。國際市場,美股週四全線上漲,歐股指數漲0.41%。針對今日市場走勢,我們對十家實力機構的薦股做了匯總,供廣大投資者參考。

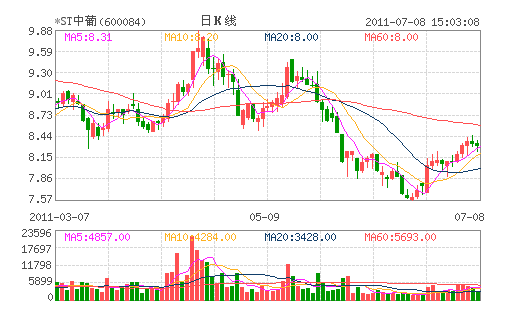

ST中葡:公司資源優勢難以複製 買入評級

調研目的:

我們近期參加了公司的股東大會,與公司高管進行了深入的交流,主要就公司的發展近況以及未來的發展前景進行了溝通。

投資要點:

資源優勢難以複製。 公司目前擁有自有葡萄園3萬畝,新近又增加了6000畝,"公司+農戶"合作形式的葡萄園大約有12萬畝。且公司自有葡萄園3萬畝已經超過10年的樹齡,不久將進入15年黃金年齡。樹齡優勢無法複製,目前一線品牌的葡萄園建設還是慢了半拍,因此品質優勢給了公司管理層一定的時間來進行市場的開拓。公司計劃將自有葡萄園的面積在十二五擴至5萬畝,以輻射與農戶合作的12萬畝;公司在葡萄園建設方面將從有機、限産園、産品可追溯等角度進行挖掘潛力。

差異化營銷路線--體驗館形式。 針對目前傳統渠道--餐飲、商超等費用高企的現狀,公司以體驗館的形式走差異化營銷路線,將優質客戶請到體驗館來品鑒,從而來真切感知公司産品的品質優勢,這在超市或餐飲等渠道是難以實現的。因此對於葡萄酒愛好者,無論是團購或散客均有一定的吸引力。

發揮中信集團的協同效應。 中信集團及關聯公司去年採購公司約2000萬的葡萄酒,集團對中葡的支持力度挺大。未來將進一步發揮中信集團的協同效應。利用中信集團在證券、銀行、信託、地産等各方面的資源來為中葡拓展市場,這一點存在較大的想象空間,然而具體還有待執行層面的跟上和配合。

公司未來可能成為拉菲的合作夥伴,但短期內恐難看到。 中信集團的華東中信與拉菲的大股東羅斯柴爾德家族在山東合資建立了一個酒莊(拉菲控股),目前該項目還處於實施階段,此項目主要是拉菲試探以副品牌進入中國市場的潛力。由於可能存在同業競爭的問題,公司説服大股東中信和拉菲(羅斯柴爾德家族),未來如果山東合作項目理想的話,那中葡將成為拉菲後續擴展中國市場的首選合作對象。然而合作項目的成功與否還需要2-3年的時間,因此對中葡和拉菲合作可能性的判斷仍需時間觀察。

2011年是公司主營扭虧的關鍵之年,也是公司能否脫胎換骨的一年。 根據我們的測算,公司成品酒銷售額要超過5億元才有可能實現主業扭虧,從目前的銷售態勢來看,有可能實現,但壓力非常大。熟話説巧婦難為無米之炊,目前銷售費用的控制決定其在市場開拓方面還是相對弱勢,頗有力不從心的感覺。我們認為主業扭虧是公司能否脫胎換骨的關鍵所在。一旦主營 扭虧,那麼銷售費用的增長的空間將變得很大,譬如超市費用、促銷費用、地面推廣等一系列打開市場局面的費用,從而支撐公司市場的開拓。

股權激勵的可能性不大。 由於國企的特點,股權激勵更多受到政策面的限制,短期內實施較為困難。

盈利預測及估值 基於公司業績拐點的出現,以及後續資源優勢的進一步凸顯,我們維持公司2011-2013年的EPS為0.11元、0.22元、0.53元的偏樂觀預計。

評級方面維持"買入"評級。

投資建議方面,我們認為其今年主業實現成品酒5億元的銷售有一定難度但仍可期待,因此建議大資金短期在弱勢格局下以觀望為主,長線資金可適當佈局。

重點關注事項

股價催化劑:公司引入戰略投資者,市場開拓超預期,主營扭虧 風險提示:2011年主營繼續虧損。

(湘財證券)

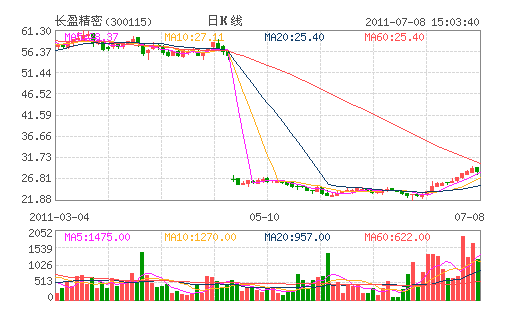

長盈精密:精密製造核心技術 審慎推薦評級

攜大客戶優勢,專注于手機等移動通信市場 公司採取大客戶戰略,是華為、中興、三星、宇龍酷派、聯想等手機終端的重要供貨商。這一方面説明了公司的客戶優勢明顯,另外一方面論證了公司産品質量可靠度高。

屏蔽件業務,競爭對手是歐美廠商,好對付 公司是國內最大的手機及無線上網卡等無線通訊終端屏蔽件生産廠商,主要競爭對手有laird(萊爾德)、Bi-Link(貝聯)、Asahi(朝日)、和Hi-P(赫比),其中萊爾德最大。單體式屏蔽件主要用在2G 等feature 手機,價格便宜;複合式屏蔽件主要用在智慧手機,毛利率高。公司多年耕耘于精密五金結構件行業,對精密製造、模具開放方面,技術優勢明顯。公司在精密製造技術支持下,與歐美廠商競爭成本優勢明顯,市場份額持續擴大。

手機連接器業務定位高端,下半年成長更值得期待。在我們的連接器行業深度報告中,我們認為國內的連接器廠商直面的是歐美廠商,在成本控制、就近配套有優勢,國內連接器廠商的技術水平也逐漸在縮小與歐美領導廠商差距。與PC 等下游應用市場相比較,手機該類産品“短”、“小”、“輕”、“薄”特徵更加明顯。公司手機類連接器産品主要有:sim 卡連機器、存儲卡連接器、電源連接器以及天線連接器。該類連接器為高端連接器,精密程度高、技術門檻高。同時公司未來欲在板對板連接器高端連接器領域持續擴展。在智慧手機中,板對板連接器約2.5 美元。未來隨著智慧手機高速成長,公司連接器業務發展更迅猛。

精密製造工藝應用於 LED 支架,高端LED 支架産品呼之欲出 在LED 行業需求持續擴大的未來,LED 支架是LED 封裝企業的關鍵原材料。在精密製造的先進技術幫助下,公司開發出精密度更高的LED 封裝支架,2011 年LED 精密封裝支架的毛利率將得到保證。

順應 IPHONE 潮流,金屬邊框業務看點足。IPHONE 熱銷帶來金屬邊框式手機熱賣,公司引進鍛造技術團隊,打造金屬邊框熱點業務。金屬邊框為市場新産品,在市場初期能保證較高的毛利率。從這一點説明了:1.公司對核心技術人員的引進力度和激勵制度;2.反應了公司靈敏的市場嗅覺與快速響應能力。

給予“審慎推薦”評級。我們預計 2011-2013 年營業收入分別為:7.34 億元、11.88 億元、16.62 億元,EPS 分別為0.78元、1.11 元、和1.51 元,按照2011 年7 月6 日收盤價28.60元計算,對應的PE 分別為36.85 倍、25.69 倍和18.88 倍,我們認為公司精密製造的核心技術和靈敏的市場反應,首次給予“審慎推薦”評級。

風險提示: 下半年手機行業景氣度低帶來的銷售風險。

(第一創業)

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約