| 央視網|視頻|網站地圖 |

| 客服設為首頁 |

貨幣寬鬆趨勢確立 A股反彈行情可期

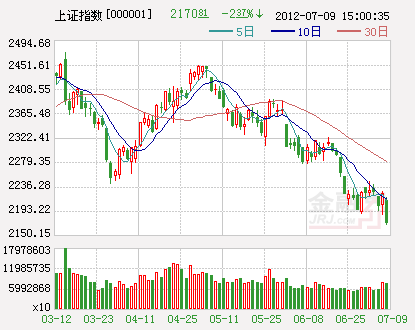

6月CPI與PPI數據帶來的卻是硬幣的兩面解讀。6月CPI同比增速下降至2.2%,這不僅能較好地解釋央行的降息舉措,更意味著本輪貨幣寬鬆空間明朗化;在政策累積效應逐步釋放的背景下,投資時鐘正繼續向前撥至股市時間。然而,6月PPI同比下降2.1%,所釋放出的通縮信號令經濟下行憂慮再度升級,反彈行情因此戛然而止,上證綜指9日盤中創出2168.61點的階段新低。很顯然,當前市場選擇了硬幣的反面去解讀經濟數據,這究竟是正解還是誤讀,即將公佈的6月經濟數據將給出答案。

跳出股指急漲急跌的怪圈思維來看,三季度經濟增速一般都處於環比回升階段,且央行一個月內兩度降息的舉措表明貨幣寬鬆的節奏及力度大幅提高。從這個角度來看,三季度市場確實具備糾錯式反彈的基礎,未來一旦出現經濟數據好轉這樣的導火索,反彈行情便會一觸即發。

物價暫難出現“通縮”

6月CPI同比增長2.2%,儘管三季度繼續下行的可能性較大,但這不意味著CPI將很快跌破零值,即CPI出現通縮的狀況。首先,從食品價格來看,考慮到蔬菜價格繼續回落而豬肉價格企穩反彈,預計7月食品價格可能會環比小幅上漲;不過8-9月份,鮮果與水産品價格將呈現季節性的弱勢狀態,從而令三季度食品類價格整體保持穩中趨降的態勢。其次,從非食品的角度來看,儘管6月底至7月初,大宗商品價格出現小幅反彈,但此前大宗商品價格持續下跌,傳導至國內市場還需要一定時滯。短期而言,輸入型通脹壓力不會出現,三季度非食品價格保持環比零增長的概率較大。整體看,三季度CPI增速可能會在1%-2%的區間運行,不會出現負增長通縮狀態。

不過,生産領域的情況不容樂觀。PPI連續第四個月呈現同比負增長的狀況,6月同比負增長2.1%,也就是説,PPI早已處於“通縮”狀態。這其中,採掘工業與原材料工業出廠價降幅擴大超出市場預期,這導致6月PPI中權重為75%的生産資料出廠價格同比下降2.9%,説明內需低迷的狀況仍未有改善。

考慮到煤價接連暴跌之後逐步出現企穩跡象,同時,大宗商品價格近日企穩,並帶動國內銅等基本金屬價格反彈,預計接下來PPI降幅將趨緩,三季度或將出現PPI同比增速低點。而如果考慮到經濟環比的季節性因素,三季度將迎來傳統意義上的經濟增速環比回升期,工業增加值等數據很有可能出現環比小幅反彈。從這個角度來看,生産領域不支持通縮狀態持續存在。

值得注意的是,從PPI與CPI的剪刀差情況來看,5月曾出現的剪刀差大幅擴大的情形將逐步收窄。也就是説,未來的一個季度不太可能會出現利潤重回週期類行業的情況,消費類行業在利潤層面依然略微受寵。據此可以判斷,未來一段時間,消費及週期類板塊將繼續呈現出強者恒強、弱者恒弱的狀態。

貨幣寬鬆提振股市

如果説央行年內首度降息,只是為了一定程度上拖住經濟下行的步伐,並不代表貨幣寬鬆週期的開啟,那麼一個月內兩度降息的節奏及力度,則指向性十分明確,即代表著新一輪貨幣寬鬆週期的正式啟動,其對股市的正面提振作用將逐步顯現。

首先,在這場經濟增速下行及政策寬鬆的博弈中,無所謂長期的贏家,兩者因時而異都可能成為不同時期的市場主導。6月以來的暴跌行情,最大的元兇無非是經濟下行擔憂加劇,而這一期間政策的放鬆力度有限。不過,近日自央行超預期降息之後,市場對政策加大放鬆力度的預期逐步明朗。畢竟,央行搶在6月宏觀數據公佈之前宣佈降息,無論是單純出於CPI增速下行提供了充足的政策放鬆空間,還是出於進一步穩增長的需要,其客觀上都起到了托底經濟的作用。如果本週公佈的6月經濟數據差于預期,則意外降息的舉措就凸顯了管理層穩增長的決心;而如果6月經濟數據並未如預期那麼差,則更加説明二季度經濟下行的幅度就已觸及到政策容忍的底線,於是央行才意外二度降息。在這一邏輯下,不難預期下半年央行還會有進一步降息及降準的舉措,三季度極有可能就是經濟短週期的底部,其後在政策累積效應的提振下,經濟可能會迎來一個短週期回升的過程。

其次,就目前已有政策出臺的時機來看,政策預調的意味更濃。一季度GDP下滑至8.1%,管理層很快隨即便出臺了一系列貨幣及財政政策,包括降準及加大基建投資等。二季度經濟繼續慣性下滑,在連續出臺的財政及貨幣政策效果尚不明顯的背景下,央行在6月祭出降息舉措;而後時隔不到一個月,二次降息也隨之出爐。很顯然,政策層面已經從此前的邊走邊看進入到密集實施期。現在看來,無論二季度GDP是否破“8”,貨幣寬鬆的步伐都會顯著加快。

此外,在國內兩度降息之際,海外其他經濟體也普遍處於貨幣寬鬆週期。就在我國央行二度降息之後,歐洲央行也宣佈降息,同時美國方面QE3的預期始終縈繞不散。應該説,在全球經濟復蘇艱難的背景下,全球貨幣寬鬆將是大勢所趨。因此,儘管貨幣寬鬆對經濟的刺激存在著一定時滯作用,但在大方向上仍然利好全球股市。

超跌反彈漸行漸近

央行二度降息之後,股指曾走出單日反轉的喜人走勢,然而6月通脹數據的公佈卻令股指又見新低。這種暴漲暴跌究竟有無反應過度之嫌?

從經濟基本面來看,一方面,7、8月份經濟增速本就具備環比回升的季節性因素;同時,實際上5月工業增加值就已出現小幅反彈,而6月PMI數據雖然繼續下滑,但依然在50的榮枯分界線上方運行,經濟下滑的態勢並未大幅加劇。應該説,6月工業增加值數據維持環比微升的狀態是大概率事件,而即便該數據不出現反彈,也不太可能出現超預期的大幅下滑。也就是説,如果本輪滬綜指2300點以來的殺跌,完全是出自於對經濟下滑的擔憂,或許真的反應過度了。

從技術層面來看,9日上證綜指低開低走,午後加速下跌,全日幾乎未出現像樣的抵抗,滬指盤中更創出2168.61點的新低。縮量長陰宣告技術破位,接下來市場將考驗2132點的支撐;盤面上,白馬股大面積補跌,表明市場恐慌性殺跌的氛圍較濃厚。事實上,本輪自6月中下旬以來的下跌行情,期間幾乎未出現過像樣的抵抗性反彈,股指自身積蓄的超跌反彈動能也較為充足。只是一無觸發因素,二無增量資金入場,因而市場始終處於存量資金折騰的狀態,於是消費熱週期冷的格局一直在延續。未來一旦出現諸如經濟數據反彈這樣的導火索,則糾錯式反彈行情便會一觸即發。

需要指出的是,短期股指慣性殺跌的動力仍存,但無論是從基本面還是政策面來看,股指都具備超跌反彈的基礎。因此,某種程度上看,短期源於恐慌性情緒的過分殺跌,終究會引發報復性的糾錯式反彈,目前來看,這一時間窗口正逐步臨近。策略方面,當前無需過度悲觀,對一些優質白馬股,如地産、券商以及一些補跌的消費類個股可以積極關注。

中央廣播電視總臺 央視網 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號  京公網安備 11000002000018號 京網文[2014]0383-083號

京公網安備 11000002000018號 京網文[2014]0383-083號

網上傳播視聽節目許可證號 0102002 新出網證(京)字098號