| 央視網|視頻|網站地圖 |

| 客服設為首頁 |

經濟悲觀預期拖累:A股遇估值淪陷?

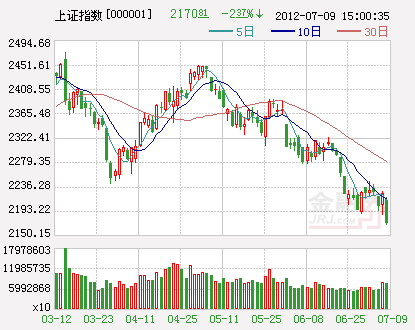

儘管A股市場上週五在降息的利好消息刺激之下出現反彈,但隨著不佳的中外經濟數據的陸續公佈,滬深兩市股指週一再度出現大跌,上證指數更是跌破2200點,再創6個月新低,同時逼近年內低點2132點。這也是A股市場6月初以來第三次週一以長陰收盤。

大跌令A股市場再度“空氣”瀰漫,經濟減速以及上市公司業績增長乏力的預期,使得市場投資者對A股的整體估值心存疑慮,未來下調的空間有多大,底究竟在何方?這些成為了市場參與各方最為關注的話題。

6月以來滬指三現“週一長陰”

上週五美國非農就業數據再度低於市場預期,週一公佈的中國6月CPI同比僅增長2.2%,等等,中外系列經濟數據不斷消磨著市場信心。

上證指數週一以2210.71點大幅低開,市場在短暫反彈之後即在CPI數據公佈後出現加速下行,除了水泥、券商等強週期板塊繼續大幅下跌之外,受到存貸差收窄的銀行股板塊也開始加速下行,成為股指下行的最大動力來源。上證指數最後僅報收于2170.81點,大跌52.77點,跌幅為2.37%,為6月初以來第三次出現“週一以長陰收盤”的情況。深成指報收9496.68點,下跌193.48點,跌幅為2.00%。兩市合計成交1439億元,較上一交易日小幅減少。

從盤面來看,除了旅遊酒店、電力兩個板塊出現逆市上漲之外,其餘板塊全線皆墨,水泥、電器、券商、煤炭石油等板塊整體跌幅居前,而銀行股板塊的破位下行則成為股指大跌的最大誘因。兩市全天資金凈流出也再度回升到47.23億元。

經濟預期誘發大跌

由於上週五股指在央行降息之後出現反彈,而昨日卻又再度大跌,市場人士普遍將此歸因為近來公佈的中外經濟數據不佳所致。

一位私募基金人士表示,上週五美國公佈的非農就業數據僅為8萬,低於市場預期的10萬,這已經是非農就業數據連續三個月低於市場預期了,這也體現了美國經濟儘管並未進入衰退,但復蘇的動力也開始明顯不足,引發了金融市場的擔憂,這一點也可以從上週五美股、原油價格均出現下跌中得到體現。

昨日公佈的中國6月CPI數據,同比增長2.2%創下了29個月新低,也從另一個側面説明了國內宏觀經濟形勢的嚴峻。産能過剩導致的問題已經開始從上遊向下游傳導,經濟回落的速度明顯加快。其實從上周央行出乎預料的降息來看,已經體現了中央對目前經濟加速回落形勢的擔憂,開始有意識地加大了政策穩定經濟增長的力度,但一次降息就想改變經濟形勢顯然並不現實,還需要更多配套政策的出臺。

底在何方?

股指再現大跌走勢,使得市場人士對於股指後續走勢的信心也開始明顯減退。

利可投資研究員李硯清認為,A股近期或將再迎劇烈波動,中期向下格局難改。A股市場自一季度創下年內新高後,進入調整週期已經近5個月,其中雖然二季度初市場對政策出現調整有著較強預期,因而産生了短期做多力量帶動了一波反彈,但經濟增速下滑這一基本事實導致A股依然無法擺脫中期繼續走弱的老路。上週四晚央行宣佈降息,次日市場反應卻較為平淡,這反映出市場也已非常清楚地認識到經濟增速下滑的環境下短期利好刺激仍無法改變A股持續走弱的現狀。在面臨年內低點2132點僅一步之遙的情況下,未來兩周市場出現短期劇烈波動可能性極大。但無論是選擇向上快速反彈,還是繼續向下迅速創下年內新低,整個三季度A股繼續向下經歷令人痛苦的磨底過程這一格局難以改變。

而民族證券策略分析師彥英則認為,從經濟週期的角度,繼續維持市場底部區域的判斷,不穩定性和對當前估值的較高認可度是該階段的重要特徵,該底部區域的運行時間預計不會低於6個月。通過不同方法測算,及考慮存貸款利率調整幅度擴大對銀行業利潤增速的不利影響後,預計2012年上市公司凈利潤增速為0%~8%,假設對應預測市盈率為13~15.5倍,則上證指數的運行區間為2177~2804點;對下半年上證指數的運行區間繼續維持2200~2800點的箱體格局,2200點之下屬於下限區域,最具投資機會。

中央廣播電視總臺 央視網 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號  京公網安備 11000002000018號 京網文[2014]0383-083號

京公網安備 11000002000018號 京網文[2014]0383-083號

網上傳播視聽節目許可證號 0102002 新出網證(京)字098號