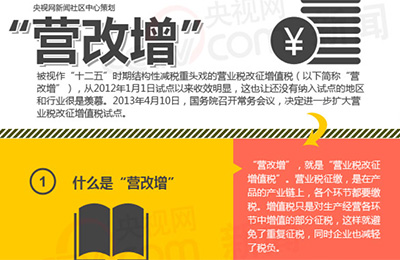

"營改增",就是"營業稅改徵增值稅"。營業稅徵繳,是在産品的産業鏈上,各個環節都要繳稅,增值稅只是對生産經營各環節中增值的部分徵稅,這樣就避免了重復徵稅,企業減輕了稅負。分析稱, "營改增"試點擴圍對於中小企業來説無疑是個重大利好,也釋放出決策層加快經濟轉型升級的決心。

"營改增"是在現行增值稅17%和13%兩檔稅率的基礎上,新增設11%和6%兩檔低稅率。交通運輸業適用11%稅率,租賃有形動産等適用17%稅率,其他部分現代服務業適用6%的稅率。

試點範圍內的交通運輸業和現代服務業,應稅年銷售額未超過500萬元的試點納稅人為"小規模納稅人",由原來的5%營業稅改徵3%的增值稅,稅負下降幅度達到40%。

截至今年5月底,共有129萬戶納稅人納入試點範圍,1至5月改徵增值稅累計入庫448億元,共減稅176億元,減稅面超過95%。中小企業平均減稅幅度達到40%。

下一步營改增的改革模式將不再是地區試點,而是分行業在全國推開,成熟一個行業推進一個行業,並擇機將鐵路運輸和郵電通信等行業納入試點,屆時,營業稅在中國將成為歷史。

專家表示,改革的逐步深入,最終將打破營業稅和增值稅收入歸屬及其徵管格局,並成為新一輪財稅體制改革的導火索。

《意見》提出,要進一步推動民間資本進入金融業,發揮民間資本在村鎮銀行中的積極作用,嘗試由民間資本發起設立自擔風險的民營銀行、金融租賃公司和消費金融公司等金融機構。

《意見》提出,對實施産能整合的企業,要通過探索發行優先股、定向開展並購貸款、適當延長貸款期限等方式,支持企業兼併重組;對屬於淘汰落後産能的企業,要通過保全資産和不良貸款轉讓、貸款損失核銷等方式支持壓産退市。

《意見》提出,要繼續支持符合條件的銀行發行小微企業專項金融債,所募集資金髮放的小微企業貸款不納入存貸比考核。逐步推進信貸資産證券化常規化發展,盤活資金支持小微企業發展和經濟結構調整。適度放開小額外保內貸業務,擴大小微企業境內融資來源。

7月15日,國家統計局發佈數據,2013年上半年中國經濟同比增長7.6%。國家統計局新聞發言人盛來運用了三句話來概括中國經濟上半年的形勢:經濟運行總體平穩、結構調整穩中有進、轉型升級穩中提質,完成今年的發展目標應該沒有問題。

環顧世界,中國作為全球第二大經濟體,經濟增速仍然是較高的。從內部看,增速回落並未對就業等帶來太大衝擊,經濟結構還出現一些積極變化。著眼未來,只要年均增速不低於7%,就能實現2020年GDP比2010年翻一番目標。

上半年,經濟結構調整穩中有進、穩中提質。據盛來運介紹,上半年,我國農業的基礎地位進一步得到鞏固,現代服務業和戰略性新興産業發展勢頭良好,企業的産品結構調整也有新的進展,區域發展的協調性進一步得到增強。

中國國際經濟交流中心諮詢研究部副部長王軍預測,經濟增速可能會在三季度企穩。三季度,地方的投資衝動會有所增強,增幅預計在20%以上,消費也將進入旺季;從外部看,美國經濟復蘇強勁,將會對中國外貿産生積極影響。

中央廣播電視總臺 央視網 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號  京公網安備 11000002000018號 京網文[2014]0383-083號

京公網安備 11000002000018號 京網文[2014]0383-083號

網上傳播視聽節目許可證號 0102002 新出網證(京)字098號