| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

2011年12月,凡客和陳年,皆身處一個關口。

在此之前,2007年10月正式創立的凡客誠品,在創始人、董事長陳年的帶領下,已然在“消費市場”和“資本市場”創造了雙重奇跡。

過去4年,依託中國內地強大的製造能力,這個擁有自主品牌的電子商務企業,已經賣出包括T恤、襯衫、帆布鞋甚至箱包、化粧品等在內的約7000萬件打著“VANCL”標簽的商品,成為互聯網上最具號召力的“快時尚品牌”。甚至,連它打出的“凡客體”廣告,也受到了無數人的追捧,成為一種文化現象。

過去4年,陳年、雷軍等3人2007年7月湊出來的700萬元啟動資金,已經吸引了6輪、總額高達4.22億美元的後續投資,投資方包括IDG、聯創策源、軟銀賽富、啟明創投、老虎基金、中信産業基金、嘉裏集團和淡馬錫等。如今,對凡客的估值已經超過30億美元。

不過,2011年12月,當凡客無限接近“上市夢想”之時,卻遭遇了前所未有的挑戰。

此前,對凡客、陳年以及他們背後的投資人來説,“跑得更快”和“赴美上市”,本是兩個相互支撐的目標,但2011年,凡客的“過度擴張”,以及市場環境的快速惡化,卻最終將“上市”變成了他們的“艱難抉擇”。

而風險的種子,早在2010年底就已埋下。

“跑得更快”

從2007年10月創立至今,對於外界來説,凡客始終是一家顯得有些神秘的公司。不過,2010年底,凡客依然成為外界公認的“電商明星”。

“凡客第一年銷售額就過億了,第二年是100%多甚至200%的增長,第三年是300%的增長。”2011年12月20日晚,在接受本刊記者採訪時,陳年稱。

本刊查詢的“凡客誠品(北京)科技有限公司”(凡客旗下核心實體公司)工商資料顯示,其2008年、2009年和2010年的銷售額分別為1.18億元、2.98億元和12億元,增速與陳年所言一致。

歷年來,凡客公開宣佈的銷售額分別是,2008年超過1億元,2009年5億元,2010年20億元。雖然外界對這些數據持保留態度,但2010年底,在凡客內部,20億元,仍是制定2011年銷售目標的起點。

2010年12月23日,陳年對外宣佈透露,凡客已將2011年的“銷售額增長幅度”定為100%,達到40億元。不過,僅僅10多天后,2011年1月7日下午,陳年就大幅上調了銷售目標。陳年公開宣佈,凡客2011年的銷售目標已上調至60億元,增長率從100%上調為200%。他還表示,要等營收過了100億元,凡客才會考慮盈利問題。

2011年12月20日晚,陳年回憶説,“我還記得,我當時開了個玩笑,‘本來想説40,但現在,我覺得可以奔60’”。不過,他又強調説,“我説的這個目標,不可能是財務報表上的數字,只可能説是我們訂單的金額”。

而60億,仍不是終點。2011年3月7日,在接受路透社採訪時,陳年稱:“今年公司的銷售目標為100億元人民幣,為2010年的5倍。”

一位前凡客人士回憶説,在2011年春節之前的一次內部高管會上,陳年就已宣佈了這一消息,“當時,一月份的數據比較好,陳年跟業務部門溝通後,覺得還是有機會的,於是就開到100億了”。

雖然,這個“100億”的目標,如今已成為外界對凡客的主要質疑點之一,但陳年並不鬆口。2011年12月20日晚,陳年對本刊記者説:“從2007到2010年,凡客成績都很好,沒有遭遇生死線的考驗,所以,如果我有機會,一定跑得更快,直到今天,我還這麼想。”

此前,一位電商CEO曾表示:“凡客如果想盈利,分分鐘就可以,只要把品類減少、物流成本降低、推廣費用降低,就可以了。但那樣的話,它的規模就會相對小一些,發展也會慢一些。”

但陳年稱:“2008年三季度,凡客就已經持平過,甚至稍有盈利;2009年5月,也稍有盈利;2010年也曾經有一個月稍有盈利。但我通通都要放棄,我認為,凡客還應該跑得更快。”

如何跑得更快,被陳年視為凡客當下的核心戰略。他承認,2010年之前,把少量品類的銷量做大,是凡客實現快速增長的主要手段,而在單品銷售增長放緩之後,增加産品品類,便成為凡客繼續增長的主要驅動力。

“(凡客的品類擴張)是從2010年的第一季度開始的。實際上,2008年下半年,大家都想保守的時候,我們已經開始在嘗試了,而2009年的試驗,有了一個非常好的結論,2010年的第一季度,我們真正開始(品類擴張)。”陳年説。

擴張的極限

100億的銷售目標,品類擴張的自主權,2011年春節之後,陳年把“壓力”和“權力”,同時交給了凡客五大産品事業部的主管,並由此打開了“潘多拉的盒子”。

“目標制定之後,肯定要將任務分拆到各個部門,當時,各個部門的壓力都很大。雖然第一季度增長很快,但也只完成了不到10億元的銷售,距離全年100億、分拆到每季度25億的目標還很遠。”一位前凡客人士表示。

“之前,凡客對於顧客二次購買的開發,已經到了極致,包括返券等手段,很多方法都是業內領先的,再想在二次購買上有突破已經很難了。現在,要實現更快的增長,所有的工作只能聚焦于新品開發和新品引進上了。”而根據陳年對各産品事業部總經理的授權,“從確定産品到最後賣出去(的決定權),全部都在他們手裏”。

據這位人士透露,從2011年4月開始,包括日化和其它百貨品類産品,便不斷被前端的新品引進部門開發出來,甚至,由於新品開發速度太快,以至於很多新品“都來不及錄入ERP系統”。

不過,“前端不斷採購和引進新品,後端卻缺少有效的庫存管理和促銷推廣,因此,産生了大量庫存”。這位人士坦言,“在這一過程中,從採購到信息到庫存等各個部門,都已經意識到庫存在不斷增加,但由於各個部門有不同的指標壓力,大家都互相推諉,不願意先把這個事情挑破”,“就這樣,直到9月份左右,由於庫存量實在太大了,已經達到了數億元,這一問題才最終被發現”。

本刊獲得的一份凡客上市申報材料顯示:截至2011年9月30日,凡客的總庫存高達14.45億元(2.286億美元);而2011年6月底和2010年6月底,這一數字分別為8.5億元(1.347億美元)和1.98億元(3126.1萬美元)。

這位人士稱,當時,因為庫存問題,凡客很多高層都受到處分,副總裁被降級成總監,總監被降級成部長。這也是凡客前副總裁吳聲離職的一個原因,他在微博裏面講的“躺著也會中彈”,就是這個意思。在這位人士看來,庫存一事,充分體現了凡客在運營上的壓力,以及“追求迅速做大規模”的急切心理。

在庫存快速增加的同時,凡客的銷售增長,並未達到預期。因為,新引入的産品,成功率並不高。此前,一位電商高管稱:“雖然凡客的SKU(單品)品類過萬,但銷售旺盛的,只有為數不多的鞋服産品。”

“要説今年凡客遇到的困難或是挑戰,就是過於猛烈地拓展品類,有一些錯誤,比如電飯鍋、面板、菜刀等。”2011年12月7日,陳年公開表示。

不過,2011年12月20日晚,面對本刊記者,他仍堅持稱:“如果不是在2009年大面積試錯的話,就沒有凡客2010年的收穫。我們鼓勵試錯,但一定要把握一個度。這個問題,我們6月底7月初開始反復討論,8月,更是進行了整個公司的全面反思。”

而反思之後,陳年隨即下調了凡客的年度銷售目標。

前述前凡客人士透露,2011年年中,凡客開始收縮了,開始砍銷售目標,從100億元砍到了60億元,“業務增長沒有預期那麼高,需要立即懸崖勒馬,不然消化不了”,“應該説,凡客變得更加務實了,以前提得比較高調,但100億是個極限,本來就做不到”。

此前,一份坊間廣泛流傳的所謂“凡客財務數據”稱,2011年前三季度,凡客實現銷售收入20億元,全年銷售收入預計為32億元。多位接近凡客的業內人士對本刊記者表示,“20億”和“32億”這兩個數據,應該可以採信。

凡客出血點

在凡客的增長步伐放慢之後,其“持續虧損”的問題,開始進一步凸顯出來。

2011年12月,面對外界質疑,陳年公開回應稱,“用戶體驗是評價電子商務品牌的唯一標準”,“我只關心凡客的用戶增長和二次購買率”。這也是凡客此前快速擴張的核心邏輯。

不過,過去4年間,為了追求“用戶增長”和“二次購買率”,凡客已經付出了高昂的代價。

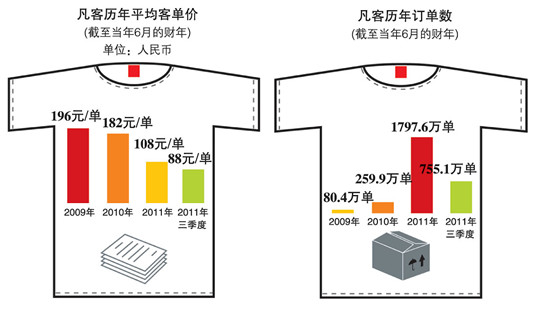

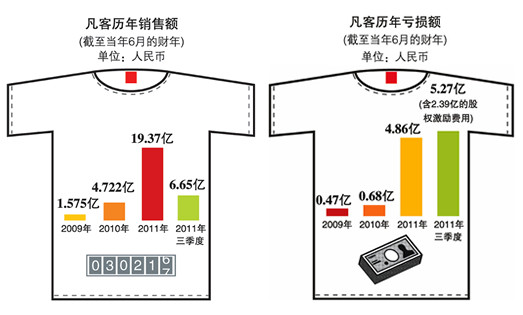

以凡客發展最快的2011財年(2010年7月至2011年6月)為例,前述申報材料顯示,凡客當期實現銷售收入19.37億元(3.06億美元),較上一財年的4.72億元(7459萬美元)增長了300%,不過,其凈虧損額,也由上一財年的6800萬元(1074.5萬美元),增加至4.86億元(7687.2萬美元),增幅超過600%。

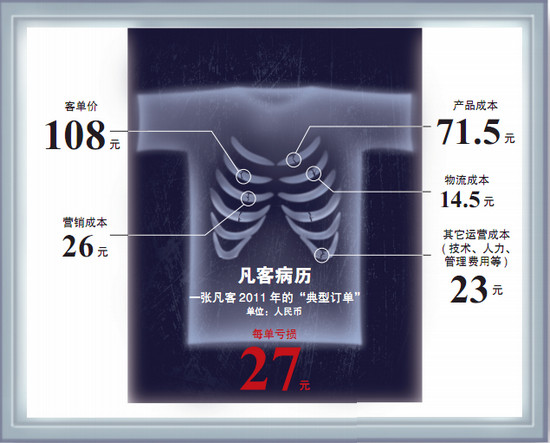

根據這份申報材料,2011財年,一張凡客的“典型”訂單,構成大致如下:客單價108元,産品成本71.5元,物流成本14.5元;分攤到其中的營銷成本26元,其它運營成本23元。當期,凡客的總訂單數為1797.6萬,而每一張這樣的訂單,給凡客帶來了約27元的凈虧損。

雖然,凡客2011財年33.7%的毛利率並不算低,但高昂的營銷費用、物流費用等,卻依然將它擊穿。

當期,凡客的總體營銷費用支出高達4.64億元(7334.7萬美元)。陳年在接受採訪時表示,凡客的戶外廣告打得最多,但這更多的是為了品牌塑造,真正給凡客帶來訂單的,是搜索引擎、網站聯盟、客戶端、視頻網站等。

以“網站聯盟”為例,其每給凡客帶來一個訂單,並最終完成交易,將可以收到16%的佣金。也就是説,若該訂單為100元,凡客將向網站聯盟支付16元。2011年7月,凡客已宣佈,其與網盟的合作佣金,將從16%調低至10%。

而返券,則是凡客提高用戶“二次購買率”最為重要的營銷手段之一。這同樣大幅吞噬了凡客的毛利率。

以“買200元返200元”為例,用戶購物滿200元後,可獲贈4張50元的禮品卡,當該用戶下次購物時,若購物滿300元,便可以使用一張50元的禮品卡,直接抵扣50元現金。雖然,凡客的“二次購買率”因此得以提高,但這也意味著,這張300元的訂單,毛利率直接被吃掉了約17%。據稱,凡客用戶目前的“二次購買率”約為50%。

物流配送費用,則是凡客銷售成本中的另一大頭。

前述前凡客人士透露,雖然凡客的配送業務主要由其子公司如風達承擔,不過,“如風達是獨立核算的”,2010年,凡客支付給如風達的費用“大概是每單10元錢”。

問題是,凡客僅向用戶收取每單5元的配送費,還須倒貼5元/單的差價;而在進行“滿99元免運費”(為了提高客單價)甚至“全場免運費”等促銷活動時,凡客更需要全額補貼10元/單的運費。

此外,為了追求極致的“用戶體驗”,凡客實施的“300公里內24小時配送服務”、“免費退換貨政策”等,亦大幅增加了其物流成本。

一位購物網站CMO坦言,由於服裝鞋帽類産品的特殊性,退貨率通常在15%至20%之間,很難低於10%,而退貨“最顯性的成本”就是物流損失,“倉儲和配送成本,基本上在每單20元到30元之間,至少也要15元”。

2011財年,凡客的物流費用高達2.63億元(4155.8萬美元),平均到每一張訂單,成本約為14.5元。或許,這也足以證明,如風達的確是一家有競爭力的物流企業。

而凡客2011年大規模拓寬産品線,不僅未能幫助其實現銷售增長目標,反而增加了更多的“出血點”。

産品品類增加,帶來的最直接後果就是,員工隊伍的急劇膨脹。2011年1月,凡客的員工人數僅為5000人,而7月,其員工人數已經超過10000人。以凡客員工的平均工資為4000多元計,僅此一項,凡客每月新增的成本就高達2000多萬元。

2011年6月底,陳年已開始反思“品類擴張”戰略,7月30日,陳年通過“公開信”的方式宣佈,由於過度擴張導致管理上出現漏洞,為了提高效率,凡客決定啟用“末尾淘汰制”,裁員5%。截至目前,凡客的員工人數仍在8000人左右。

不過,上述申報材料也顯示,2008年7月至2011年6月,凡客3年累計虧損額僅約6億元(9500萬美元),並不像此前外界傳聞的“過去4年累計虧損20億元”那般誇張。

事實上,對於這份坊間流傳的“凡客財務數據”,陳年明確提出質疑的,也就是“虧損20億”。2011年12月20日晚,陳年對本刊記者説:“我就那麼多融資(2011年之前,凡客5輪合計融資1.92億美元,合人民幣12.14億元),哪有那麼多錢虧?這個賬其實是很簡單的,如果真虧那麼多,我還敢坐在這兒跟你聊天?”

艱難的抉擇

在凡客的歷史上,2011年6至7月,可能成為一個未來值得紀念的關鍵時點。那段時間,它正在經歷創立4年以來最大的挫敗,並由此展開反思;也就在那時,它完成了意義重大的第六輪融資(F輪)。

前述申報材料顯示,截至2011年6月底,雖然凡客的總資産高達20億元(3.165億美元),但其手中的“現金及現金等價物”僅為6.5億元(1.025億美元),而總負債卻高達15億元(2.3828億美元)。

導致凡客現金流緊張的,不僅僅是“虧損”,“品類擴張”導致的庫存劇增,才是罪魁禍首。2011年6月底,在凡客高達15億元的總負債中,應付賬款高達11.53億元(1.8228億美元)。

但2011年7月,凡客完成了第六輪融資,局面暫時得到緩解。2011年12月8日,在外界對凡客質疑聲四起之時,陳年宣佈了凡客“5個月前已完成F輪融資”的消息:融資額為2.3億美元,投資者包括淡馬錫、中信産業基金、嘉裏集團及IDG,並且,資金已經全部到賬。

一位風險投資界人士指出,陳年之所以在12月初公佈F輪融資的詳情,主要目的不是回應外界的質疑,而是為了“安撫供應商”。“目前,凡客還無法從銀行貸款,因此在供應商那兒的賬期比較長(佔用供應商資金)。但最近凡客負面太多,供應商給了它不小壓力。陳年這時候宣佈F輪投資,就是為了穩供應商的心,怕供應商壓縮賬期,或者,要凡客儘早還貨款。”

前述申報材料顯示,在F輪融資完成後,截至2011年9月30日,凡客持有的“現金及現金等價物”已增加至15.2億元(2.3954億美元)。不過,其庫存也繼續增加至14.45億元(2.2858億美元),應付賬款則增加至16.31億元(2.58億美元)。

而在凡客完成F輪融資後,陳年面臨的壓力或許並未因此減小。

在前述投資界人士看來,投資方對陳年肯定會有“儘快上市的要求”。“凡客前5輪的投資人壓力沒那麼大,因為每一輪凡客的估值都在漲,最難受的是F輪投資人。”而一位前凡客人士稱,凡客創立之初,陳年持有80%的股權,而目前,其持股比例可能已被攤薄至23%左右。

或許,凡客的上市計劃,在F輪融資時就已經確定。上述申報材料顯示,2011年7至9月期間,在凡客的管理成本中,新增了一筆3770萬美元(約合人民幣2.39億元)的“股權激勵費用”,而這,也被視為“凡客正式啟動上市”的標誌。

於是,原本宣稱“最早2012年下半年上市”的凡客,2011年10月便傳出“向美國證監會提交招股説明書”的消息。11月11日,銀泰網CEO廖斌爆料稱,凡客已于11月5日遞交了上市申請,最快12月可通過審批並上市。

不過,在上述投資界人士看來,目前並非凡客上市的最好時機。“凡客的銷售額、商業模式擺在那兒,上是可以上的”,不過,“按慣例,凡客F輪估值大概是30億至32億美元,那麼IPO時的估值起碼得有45億美元。但這個估值,投行目前可能沒法幫它賣出去。凡客想要更好的估值,除非等中概股重新熱起來,但這個太不確定了”。

如果凡客不願“低價上市”,陳年似乎就只剩下一條選擇:繼續做大凡客的銷售額,從而繼續推高凡客的估值(2011年行業泡沫最盛時,對電商企業的通行估值方法是,1元人民幣的銷售額,對應1美元的估值),然後,等待下一次融資或上市的機會。

前述前凡客人士也表示,“資本結構已經決定了,凡客的估值只能越做越高,往上走,做行業第一”,“凡客不可能不擴張。這是一條不歸路,只能往前走”。

不過,在繼續擴張的同時,陳年亦須更好地管理凡客的現金流,並有效控制虧損額,讓凡客變得更加“健康”。2011年12月,當被問及“凡客高速發展過程中,財務安全的邊界在哪”時,陳年説,“這個我還沒算過,你提了一個特別好的問題。”

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約