| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

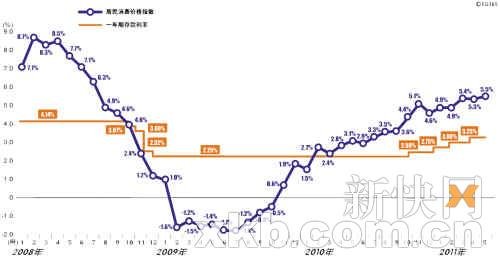

CPI與一年期存款利率走勢對比

儲蓄負利率困局未見緩解

國家統計局14日公佈的數據顯示,5月份我國居民消費價格指數同比上漲5.5%,創出34個月來新高。同時我國銀行一年期存款利率為3.25%,負利率格局依舊延續,未見明顯緩解。

分析人士認為,長期負利率將威脅到居民財富保值增值,但考慮到當前企業貸款成本已居高位,貨幣政策如何權衡利弊、尋求化解之道,成為當前重要考驗。

負利率已持續16個月

儘管央行去年以來已累計四次上調利率共計100個基點,但當前居民存款負利率狀況並未出現明顯緩解。根據物價指數與存款利率的最新差距,當前負利率程度已達225個基點。這意味著如果這一狀況一直持續,假定居民一萬元存款存一年後,其賬戶財産將有200多元的實際損失。

專家指出,負利率的持續將直接影響到我國中低收入居民的財富。目前,在沒有更多財力投資高額理財産品的情況下,將積蓄存入銀行仍是我國很多中低收入居民的唯一選擇,如今日益擴大的負利率正讓百姓特別是中低收入群體手中的財富不斷貶值。

“每個月的工資除去交房租和日常開銷之外,即便有些盈餘也只能存銀行,沒有能力做其他的投資。”在北京海淀區某筆記本品牌維修店工作的張先生告訴記者,面對居高不下的CPI漲幅和收入的相對貶值,真有點兒束手無策。

事實上,負利率現象並非最近才發生。數據顯示,最近十年來,我國曾三次出現過長期負利率現象。其中2004年、2007年前後兩次負利率時間均超過20個月,目前負利率持續時間也已達到16個月之久。

居民存款搬家 資産配置改變

記者了解到,在持續的負利率下,居民的資産配置行為正在發生改變。在無法投資房産、股市低迷、銀行存款得不到收益的情況下,越來越多有一定經濟實力的居民開始選擇多樣化的理財方式,這期間,短期理財産品、借力民間金融越來越受到追捧。

“現在錢基本上都不存銀行了,主要投資一些收益率比較高的短期理財産品。另外將錢借給那些急需資金週轉的房産商也是當前的一種理財方式。”家住安徽安慶的陶女士告訴記者。她還表示,現在股市不景氣,股市也不再是她理財的首選方式。記者了解到,面對銀行儲蓄的縮水現象,為滿足客戶短期投機心理的需要,多家商業銀行也紛紛推出了自己的短期理財産品。記者在北京農村商業銀行的網點走訪時發現,一些為期3個月到一年的短期理財産品一經上市,就會被搶購一空。數據顯示,5月份各銀行推出的各期限理財産品發行數量達到1600多只,創出歷史高位。

受其影響,銀行存款量也出現了大幅波動。央行數據顯示,5月份我國居民儲蓄僅增加700多億元,而4月份居民儲蓄則出現了4000多億元的凈減少現象。 (新華網)

專家聲音

調控政策面臨兩難

有專家認為,持續負利率損傷中低收入人群利益,應繼續出臺提升存款利率等相關貨幣政策。

“中低收入群體的收入基本上都集中在銀行存款裏,如果負利率長期存在,他們的利益將受到損害,而加息是緩解負利率狀況的首要選擇。”國務院發展研究中心金融研究所副所長張承惠指出。

中國人民大學經濟學院院長楊瑞龍認為,鋻於中小企業融資成本壓力加大的現狀,貨幣政策可考慮“不同幅度上調存貸款利率”的非對稱加息以緩解負利率困局。

“如果負利率的現象仍然持續,可以考慮將存款利率多調一些而貸款利率少調一些,但是這種加息不對稱的程度不宜過大。”楊瑞龍稱。

“但加息也面臨著兩難困境。”楊瑞龍認為,“首先,銀行的利潤主要來自存貸差,一旦加息勢必會影響到銀行的利益;其次,由於歐美等國低利率政策一直未變,如果加息勢必會加速境外熱錢的流入。”

不過也有專家表示,考慮到當前經濟增速有所放緩、企業融資成本大幅上升、資本流入明顯加快等因素的影響,加息頻率應有所減緩。在居民儲蓄日陷負利率困局的同時,決策者也將面臨政策兩難權衡的調控考驗。 (新華網)

謝國忠:負利率把儲戶逼成投機客

實際負利率,正在把老實本分的儲戶和謹慎的投資者全都轉化為投機客。貨幣貶值的風險意味著,以往拒絕投機的人現在哪怕僅僅是為了讓資産保值,都不得不開始投機。但是這種瘋狂為資金尋找出路的做法會造成泡沫,對短期利潤的追求也會讓人們更貪婪。負利率正在製造更過剩的流動性。

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約