| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

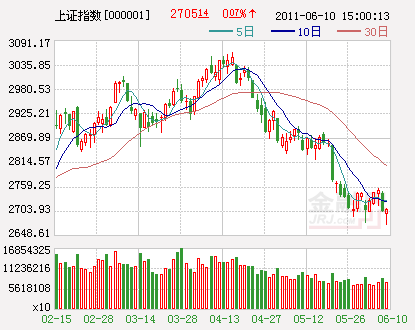

回顧本輪調整,滬指自創出3067點的今年以來新高後旋即展開了淩厲調整,目前已經接近歷史估值底部,而這期間股指並未出現明顯的反彈。而近期滬指接連三次擊穿2700點而不破令投資者對技術反彈充滿期待。不過,從目前國內外的形勢來看,本週大盤仍有考驗2700點下方支撐的可能,但階段性的買點也將隨之來臨。

2700點仍有被擊穿風險

近期滬指借助1664點以來上升趨勢線的支撐優勢,在2700點一線三次被擊穿後均有驚無險地收回失地,這使得該點位的支撐力度深入人心,並由此盼望大盤順勢展開期待已久的反彈。但從上週期指主力合約的表現來看,以5分鐘為頻率期指主力合約和滬深300價差平均值為-0.07%,投資者做多信心仍相對羸弱,且期指持倉量數據也顯示止跌信號並不明顯。

此外,週末外圍消息面也不容樂觀。一方面,歐美經濟數據顯示西方發達經濟體復蘇進度低於預期。在歐元區周邊國家的債務局勢持續不見好轉的背景下,標普上週五表示,如果法國未能進一步改革,法國AAA評級恐在長期內遭到下調,這使得投資者對歐元區債務問題的擔憂繼續升溫;美國方面,自從5月中旬以來,美國三大評級機構相繼對美償債能力發出警告,近期美國經濟數據也頻頻報警。繼5月ISM製造業PMI新訂單指數、5月非農就業人數增長等一系列疲軟數據公佈後,美國進出口價格指數再度遇冷。受上述因素影響,上週五歐美股市大幅調整,跌幅均在1%以上,美股更是連續六周收陰,這將對本週一A股指數形成明顯打壓。

另一方面,由於投資者對希臘主權債務危機的擔憂情緒有所加重,導致美元指數已經擺脫短期下降通道,實現日K線三連陽,上週五更是大漲近1%,再度回到75關口下方。受此影響,加之沙特阿拉伯開始增加原油供給,上週五國際油價大幅下挫,而這或將對國內的資源類板塊形成拖累,間接使得本週初2700點被擊穿風險增加。

階段性買點日益臨近

雖然在國內外因素共同影響下,A股市場仍不具備反轉的條件,本週2700點也有被擊穿的風險,但經過近兩個月的震蕩調整,市場風險已得到了一定的釋放,階段性的買點將逐步顯現。

首先,從已經公佈的數據來看,經濟增速確實已經顯露回落態勢,但下滑情況並沒有預期的那麼壞。5月份PMI指數雖然延續了自4月份開始的下降趨勢,但仍處於擴張區間,且其下降幅度明顯小于歷史均值,未來兩月PMI指數跌破50的可能性不大。同時,上周海關總署公佈的5月份進出口數據顯示,5月份進口同比增長28.4%,遠高於4月份21.8%的增速,反映國內市場需求也遠好于預期。可以預見,本週即將公佈的宏觀數據所顯示的經濟減速仍將符合政策調控預期和需要,經濟硬著陸的概率較低。

其次,由於乾旱和電荒影響,5月份CPI有可能創出本輪通脹新高,市場短期對加息或上調存款準備金率的預期加重。而從端午節和上週末兩個加息時間窗口紛紛落空來看,管理層在貨幣政策連續收緊後越發謹慎,如果數據公佈前後仍不見加息,這將在一定程度上為市場提供支撐。相反,即使本週緊縮政策落地,只要不是加息和上調存款準備金率同時進行,股市也將隨之迎來“喘息之機”。

對於未來政策走向,筆者認為,由於目前中小企業面臨的資金壓力等結構性風險正在累積,防超調的難度不斷加大。同時,考慮到下半年公開市場到期資金量銳減和國內保障房建設加快推進的因素,央行貨幣政策將更加靈活。

再次,本輪調整以來股指一路下行,截至上週五滬指和滬深300最深跌幅已經達到13%左右,滬指距離年內低點2661點僅一步之遙。而從市凈率來看,滬指和滬深300均為2.2倍左右,接近2008年滬指1664點之時平均值2倍。且在2700點附近的點位反映2011年盈利增速在5%左右,已經較為悲觀。同時,金融等超大盤藍籌股AH股溢價也處於5年來的低點,大盤短期大幅向下做空動能持續性不強。

總體而言,目前市場機會和風險的天平正在發生變化,經過兩個月的調整後市場反彈正在醞釀之中,而本週一旦股指再度下行,且伴隨量能的明顯萎縮,投資者在2650點位附近可以考慮分批謹慎建倉。品種選擇應以業績為核心,逢低佈局中報業績預期較好個股,而在滬指明顯擺脫下降通道之前,倉位仍不可超過七成。

機構來源:中證投資

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約