| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

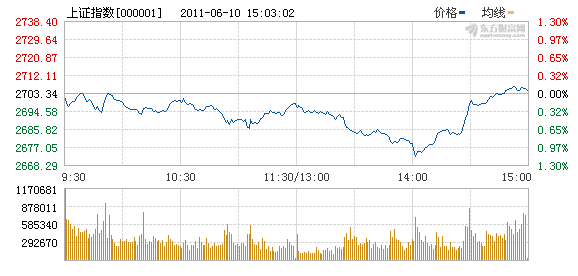

滬指報收于2705.14點,上漲1.8點,漲幅0.07%,成交839.7億,深成指報收11593.4點,上漲80.18點,漲幅0.7%,成交550.8億,兩市合計成交1390.5億,與上一交易日量能有所萎縮。

週五A股市場再創調整新低後神奇逆轉,滬指收出“錘頭線”。雖然有歐英央行維持基準利率不變、隔夜歐美股市止跌反彈,國內住建部要求1000萬套保障房11月底前須全面開工、銀監會表示新的監管指標對銀行資本充足率影響不大等利好支撐,但B股盤中再現慘烈跳水、創業板和中小板個股大幅殺跌等對股指形成明顯拖累,滬指一度創出本輪調整新低。不過尾盤上演絕地反擊,滬指V型反轉重返2700點,兩市成交較昨日略有萎縮。

盤面觀察,今日早盤,滬深兩市小幅低開,隨後因地産、金融反復活躍,大盤兩度試圖組織上攻,但在昨日收盤價附近受阻回落,2700點被迫失守。10:30過後,B股跌幅明顯擴大,兩伴隨成交的明顯放出,大盤無力抵抗,並呈現節節敗退之勢。午後,滬指繼續在原有的下行通道中運行,美元指數反彈導致國內資源類品種處於空頭隊列,對市場人氣形成一定的打壓,滬指一度創出本輪調整新低。值得慶倖的是,尾盤在逢低買盤的助推下,大盤出現了一波有力度的拉升,主要股指先後翻紅,滬指重返2700點。

從今日市場的表現來看,一方面,目前A股市場處境仍十分艱難,雖然滬深300具備良好的估值優勢,但卻要不斷接受來自各方面的挑戰。今日創業板指數再創調整新低,中小板綜合指數終結反彈也呈現明顯的二次回落跡象,與此同時,B股市場繼續暴跌,導致主板市場弱勢難改,盤中滬指創出本輪調整新低。不過,從2011年以來上市公司大宗交易平臺顯現的市場特徵來看,一邊是大量中小板、創業板公司股價快速下滑,致使解禁期滿的原始股東“低價、快速”套現的意願強烈;另一邊是機構投資者日趨頻繁地現身買方席位,接籌“冷門、超跌”的中小板、創業板公司解禁股權。這種相悖的操作凸顯了目前投資者糾結的心理。

另一方面,不管是新興經濟體還是發達經濟體均出現經濟增速放緩跡象,導致各國對緊縮政策有了不同的理解。從本週各國儀息的結果來看,歐洲央行、英國央行、新西蘭央行與印尼央行以及前一日議息的澳大利亞央行均宣佈維持利率不變,僅巴西央行、韓國央行被迫選擇加息。而國內面對目前的通脹壓力,在本週末和下周初再度加息的可能性較大,在此預期下,雖然央行本週繼續凈投放,但公開市場的利率繼續呈現走高態勢。二級市場上,銀行股走勢強于大盤。

整體來看,海關總署發佈了最新的中國外貿進出口數據顯示,5月份我國進出口總值3012.7億美元,增長23.5%。其中出口1571.6億美元,增長19.4%;進口1441.1億美元,增長28.4%;5月出口環比增長1.0%,進口環比下降0.1%;當月貿易順差130.5億美元。分析這組數據可以發現,儘管中國5月進口環比下降,但同比增幅仍處在相對高位,表明國內需求依舊穩健,投資者對經濟增速減緩不必過分擔憂。

技術上,14:00過後A股市場實現神奇逆轉,伴隨著股指的收復失地,兩市成交同步小幅放大,分時圖上看,這是滬指在5分鐘圖上出現底背離之後出現急速拉升。日K線上,滬指中陰線後收出錘頭線,為下周走勢設下懸念。周線上,作為本週的收官之戰,主力奮力守護2700點,最終實現實體仍在1664點上行通道之中,並未出現明顯的破位,這為下周經濟數據和相關舉措落地後的反彈做好了鋪墊。(中證投資)

市場資金回流正在加快

週五滬深兩市雙雙低開,地産、金融聯袂走強,航天軍工、造船、釀酒食品等熱點領漲,但煤炭、有色金屬、鋼鐵弱勢整理,導致兩市呈現深強滬弱格局,午後受B股大跌拖累,個股紛紛回調,大盤震蕩下行,滬指一度低見2672.32點,隨後逢低買盤大舉介入,藍籌止跌回升,有效推動大盤反彈,截止收盤滬指報收于2705.14點。

首先,證監會、銀監會分別對新股發行、銀行資本監管新規等市場關心的問題做出表態,有助於解除市場對新股破發和銀行再融資的擔憂,利於市場信心恢復。其次,宏觀經濟數據公佈在即,使得市場再度陷入通脹上升貨幣政策再度收緊的擔憂中,但隨著乾旱緩解,短期農産品供需將會恢復平衡,同時經濟增速下滑,中小企業面臨資金短缺關乎生存,預示著宏觀經濟調控效果正在發揮作用,通脹見頂的時間點臨近;而銀監會出臺貸款新規改進小企業金融服務,預示著貨幣政策由全面緊縮開始向局部有條件放鬆過渡,同時歐美經濟復蘇出現反復,外圍環境依然複雜多變,都將減弱未來中國政策繼續緊縮的可能性,會為下半年適度放鬆宏觀緊縮政策保經濟增長提供有利條件。最後,金融、地産、煤炭、石油石化等為代表的滬深300個股已經處於歷史估值底部,市場中長線投資價值相當明顯,社保追加入市資金,保險資金開始增倉,中國石油大股東增持股份,中國神華回購股份,表明長線資本認同目前市場價值,入市步伐逐步加快。鋻於上述分析,宏觀經濟數據將陸續公佈,市場仍面臨通脹困擾,但隨著積極因素累積發酵,資金回流趨勢已經形成,大盤正在構築底部,而市場何時走出底部取決於通脹能否真正見頂回落和經濟能否成功過渡到新的經濟週期。

1。海關總署今天發佈今年前5個月我國外貿進出口情況。據海關統計,1至5月,我國進出口總值14017.9億美元,比去年同期(下同)增長27.4%。其中出口7123.8億美元,增長25.5%;進口6894.1億美元,增長29.4%。累計貿易順差229.7億美元,減少35.1%。海關統計顯示,5月份我國進出口總值3012.7億美元,增長23.5%。其中出口1571.6億美元,增長19.4%;進口1441.1億美元,增長28.4%。當月貿易順差130.5億美元。

2。據新華社北京6月9日電,住房城鄉建設部有關負責人9日表示,各地要公開保障性安居工程建設信息,11月末以前必須全面開工。據這位負責人介紹,信息公開內容包括年度建設計劃、開工項目和竣工項目信息。其中,年度建設計劃要按照廉租住房、公共租賃住房、經濟適用住房、限價商品住房、棚戶區改造安置住房的類別,公開市、縣年度建設計劃,包括開工套數和竣工套數。

3.2011年6月8日,工業和信息化部原材料司在北京組織召開《建材工業“十二五”發展規劃》以及水泥、平板玻璃、建築衛生陶瓷、新型建築材料和非金屬礦五個子規劃(以下簡稱規劃)專家論證會。來自行業協會、專業院所、重點企業、諮詢機構以及國務院有關部門、地方工業和信息化主管部門的十四位專家組成專家組對規劃進行了論證。部規劃司和産業司參加了會議。原材料司巡視員賈銀松、副司長高雲虎到會並講話。

4。第一財經日報報道,國家發改委體改司副司長連啟華6月8日在“2011年深化經濟體制改革重點工作意見”通氣會上透露,新的成品油定價機制以及階梯電價等資源性産品價格改革將在年內推出。記者採訪了解到,調整成品油定價機制的討論方案中有,當原油價格在130美元/桶以下的時候,政府有可能向三大公司下放定價權。

5。第一財經日報報道,具有國內鋼市風向標之稱的寶鋼股份,昨天率先出臺7月份的鋼材産品價格政策,大部分産品下調100元到500元/噸,給已經走弱的鋼材市場再蒙上一層陰雲。

6。中國證券網報道,儘管政策調控一直未松,樓市成交持續低迷,但上市的大房企5月銷售額卻紛紛出現大漲。金地集團今日公告,5月實現簽約金額20.8億元,同比猛增384.8%;保利地産同日也公告,5月實現簽約金額74.06億元,同比猛增132%;港股恒盛地産亦公告,5月房地産銷售額為10.21億元,同比增長361%。業內專家認為,新開盤增多和打折促銷是房企銷售暴增的主要原因。

7。上海證券報報道,本報記者9日獲悉,受原材料、勞動力和用電成本的上升等因素影響,中國維生素E生産巨頭——浙江醫藥,已大幅提高其主導産品維生素E的國內市場報價至180元/千克。6月初,維生素E的市場價格還保在140元上下波動。公司人士稱,貨源緊張,且前期訂單較多,目前仍未執行完畢。

第一,受歐美經濟數據反復,歐債危機未除,新興經濟體收緊流動性等因素影響,國際大宗商品期價格貨高位回落,向合理價值回歸,將有助於減弱中國輸入性通脹。第二,為了嚴控通脹上升,一方面、央行通過採取上調存款準備金率、上調利率等各種手段收縮市場過多流動性,切斷通脹上升的貨幣基礎;另一方面,氣候異常,為了擴大各種生活物資特別是農産品供應,下撥鉅額資金抗旱,嚴厲打擊囤貨投機,規範市場秩序。第三,調整經濟結構,尋找新的增長動力源,一方面,繼續調控房地産市場,加大淘汰落後産能和節能減排力度;另一方面,加快保障性住房和經濟性適用房建設,減弱房地産調控導致經濟增速下滑,不斷加大政策扶持新興産業發展力度,引導資源要素向新興産業合理配置,培育新興産業成為經濟發展重要驅動力。隨著各種政策發揮作用,通脹逐步得到控制,經濟轉型加快進行,以及社保、産業資本等長線投資者積極入市,大盤中長期趨勢向好不改。(科德投資)

週末的兩個懸念待解

週五午後,雖然有B股的跳水拖累,但憑藉航母概念,A股大盤勉強翻紅1個點,大盤守住2705點。航船製造指數上漲4%,深證B指數下跌3.22%。在週末加息預期濃厚的情況下,週五幸虧有權重板塊銀行股馬馬虎虎飄紅,大盤才終於守住陣地。原因或與週五冒出的這一則《銀監會:充足率新規對銀行影響不大》有關,目前,市場仍在揣測,資本充足率最終執行方案可能較目前流傳的徵求意見稿要求有所緩和。

一、B股為什麼?

4月27日起,B股動不動就跌出巨陰,4月27日跌5%,4月28日再跌近3%,5月23日再跌3.5%,然後就迎來了6月9日的狂跌7.9%,以及6月10日的收盤下跌2.7%,盤中一度下跌5.8%。市場猜測:“B股大跌源於國際板擠出效應”,國際板推出預期每加強一次,B股都有一次大跌。據報道,6月8日下午,國家發改委經濟體制綜合改革司副司長連啟華稱,從證監會安排看,國際板推出工作已醞釀一段時間,今年會考慮在上海證券交易所擇機推出。由於存在借推出國際板解決B股的預期,今年4月中旬之前,B股一直單邊上揚,但此後因B股“借國際板東風”的可能性越來越渺茫,該市場開始補跌。

二、週末出加息否?

國家統計局將於下週二(6月14日)公佈5月份主要經濟數據。市場普遍預期,5月份消費者價格指數(CPI)有可能創新高,加息預期強烈。機構普遍預測5月份CPI 增幅可能從4 月份的5.3%升至5.5%左右。在CPI構成中,食品價格佔比最大。按照前期兩月一次加息,一月一次上調存準率的頻率,6月是加息與上調存準率的敏感期。而以往經驗來看,央行動用上述政策工具的時點,均在每月宏觀經濟數據公佈日的前後。無巧不成書,韓國央行週五當兩面三刀決定升息25個基點至3.25%,這是該行今年第三次為抑制通脹、控制創紀錄家庭負債而採取的加息行動。

這個週末原本只有“加息”一個懸念,如今又加上“B股出啥事”,兩個懸念等著謎底。(國元證券)

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約