| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

發佈時間:2010年12月27日 07:07 | 進入復興論壇 | 來源:中國新聞網

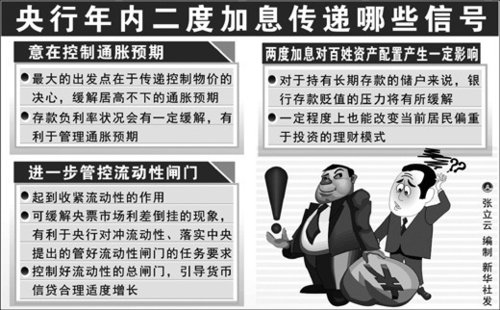

中國人民銀行25日晚發佈公告稱,自26日起,金融機構一年期存貸款基準利率分別上調0.25個百分點,其他各檔次存貸款基準利率相應調整。專家表示,此舉是為了促使貨幣政策儘快加速回歸常態化和正常化,進而抑制通脹預期。

這是央行今年繼10月20日之後的第二次加息,也是自中央宣佈實施穩健貨幣政策以來的首次加息。

2010年即將過去,正當市場以為年內不會再加息時,加息的“靴子”卻意外落下。“這是今年以來六次上調存款準備金率、一次加息之後的又一次重要的貨幣政策調整,顯示貨幣政策加速回歸‘穩健’”,國務院發展研究中心金融研究所副所長、中國銀行業協會首席經濟學家巴曙松(微博)説。

利於加強通脹預期管理,防範資産泡沫

當前,我國內外部流動性充裕,通脹預期較強,通脹壓力不斷加大,11月份的CPI同比漲幅達到5.1%,“負利率”不斷加劇。在“負利率”的背景下,居民儲蓄難以保值增值,紛紛流出銀行體系,可能加大物價壓力和資産泡沫。央行四季度儲戶調查顯示,45.2%的城鎮居民傾向於“更多投資(如購買債券、股票、基金等)”,37.6%傾向於“更多儲蓄”,“更多投資”已取代“更多儲蓄”成為居民的第一選擇。

“加息向老百姓釋放了這樣一個信號,那就是你的存款放在銀行是安全的,不會縮水”,央行貨幣政策委員會委員、清華大學中國與世界經濟研究中心主任李稻葵説:“這有利於加強通脹預期管理,防範資産價格泡沫。”

這次加息也凸顯出貨幣政策的前瞻性。由於影響今年物價上漲的因素明年都將繼續存在並可能進一步加大,今年價格對明年有2個百分點以上的翹尾影響,還可能出現其他新漲價因素,因此明年物價上漲壓力很大。“明年1月份和6月份的翹尾影響最大,可達3個百分點左右,因此明年一季度可能出現階段性物價高點,或許前三月每個月的CPI都會超過4%”,巴曙松説,“在物價高點到來之前就加息,貨幣政策緊縮操作明顯提前,有利於降低社會對2011年物價過快上漲的擔憂。”

另一方面,2011年是“十二五”開局之年,各方面發展熱情高,基於流動性偏多之上的貨幣信貸擴張壓力必然較大。“加息加大了資金借貸成本,有利於抑制信貸過快增長,防止投資膨脹、亂鋪攤子、盲目重復建設,有利於促進經濟結構調整和發展方式轉變。”對外經貿大學金融學院院長丁志傑説。

與“熱錢”博弈,意在防止其大規模流入

為什麼在12月11日國家統計局公佈11月CPI數據前後、市場加息預期強烈時不加息,而在時近年末、市場預期減弱時卻果斷加息?

李稻葵説出了其中的奧妙:“在美元、歐元、日元等國際主要貨幣利率接近零利率、人民幣升值預期較強的情況下,加息很可能吸引‘熱錢’流入。這次加息時點選擇非常好。歐美國家正逢聖誕假期,股市休市、居民放假,資金調動不便,不利於‘熱錢’流入。”

李稻葵還認為,央行在市場預期強時不加息、預期弱時加息,也是與“熱錢”的一種博弈,意在虛虛實實,讓“熱錢”這種投機性短期資本難以預測,防止其大規模流入。

加息難抑樓市需求,調控任務仍然艱巨

近期,各地樓市再次出現成交量快速上漲的局面,房價也隨之有所上揚。業內人士認為,央行此次加息將進一步增加購房持有成本,強化近期各級政府出臺的調控政策,能在一定程度上起到抑制購房需求的作用,使樓市進一步降溫。但是,相對近兩年來房價大幅上漲,兩次加息所增加的購房成本十分有限,難以抑制旺盛的自住型購房需求。加息與調控政策的疊加效應,還需要觀察,樓市調控任務仍然艱巨。

對購房影響較大的5年期以上貸款基準利率由6.14%上調至6.4%。以購房者貸款100萬元、20年等額本息還款計算,如果是購買首套房仍可享受八五折優惠利率,加息前月還款為6721元,加息後增加至6845元,增加124元。如果是購買二套房,按1.1倍利率計算,加息前月還款7603元,加息後月還款7777元,增加174元。

目前已經有房貸的購房者,將從2011年1月1日起全部執行新利率,也就是將累計接受2次加息的影響。仍按上述貸款額和期限計算,首套房和二套房累計分別增加月供217元和303元。相比部分城市房價從2009年初到目前上漲已超過一倍的狀況,利息增加對購房者的影響將十分有限。而近期,無論是首套房住房需求、超前住房需求、改善型住房需求都依然旺盛。同時,外資進入我國房地産市場的速度較快,商務部最新統計數據顯示,從今年6月起,我國房地産開發資金來源中的外資同比增幅開始轉正,且增長迅速,1—10月累計增幅達48.04%。加息能在一定程度上抑制這些需求,但樓市調控要取得實效,還需要多項政策的落實。

並非所有貸款客戶都適合提前還貸

對正在還房貸的購房者而言,在加息背景下,是不是應該提前還貸?對此,中原地産市場研究部張大偉認為,提前還貸首先必須了解清楚所貸款銀行的相關要求,如需提前多少天,是否收取及收取多少違約金。其次一定要提前準備必需的相關文件。第三,提前還貸勿忘退保及解抵押,貸款人提前結清全部尾款後,銀行會出具結清證明,借款人攜帶銀行開具的貸款結清證明原件、原保單的正副本和發票,打電話給相關保險公司,預約退保即可。借款人在辦理貸款時,銀行都會辦理抵押登記。如果結清貸款的話,一定不要忘記去解抵押這個環節。最後,需要著重提醒的是,不一定所有貸款客戶都適合提前還貸,已經簽約的七折利率貸款客戶,相比目前的CPI,現在的七折利率可以説非常低,這部分購房者的資金利用成本非常低,不建議提前還貸。

對於等額本金還款已超過5年的客戶來説,由於貸款早期還款中大部分為利息,超過5年後可以説每月還款額中本金已大於利息,所以從資金利用成本的角度來看,不一定適合提前還貸,或許可考慮其他收益率更高的投資渠道。 (田俊榮王煒)

(人民日報海外版 田俊榮王煒)

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約