| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

發佈時間:2010年09月21日 15:25 | 進入復興論壇 | 來源:中國網絡電視經濟臺

一,大盤綜述

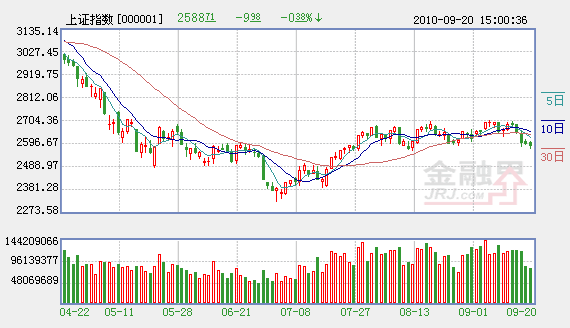

A股市場早盤震蕩小幅走高。滬指開盤2593點,深成指開盤11189點。大盤藍籌略強于中小市值股票,中國石化(600028)漲0.62%,中國石油(601857)漲0.20%,中國平安(601318)漲1.48%。四部門聯合發佈農藥産業政策,農藥行業或迎兼併重組潮,早盤農藥化肥板塊逆勢上揚,大成股份(600882)漲停。李毅中表示,十二五力推兼併重組,其中以汽車、鋼鐵、水泥、機械製造、電解鋁、稀土等行業為重點,切實抓好促進企業兼併重組各項工作部署和相關政策的貫徹落實。受此提振,水泥板塊漲幅居前,冀東水泥(000401)漲2.34%。財政部匯金承諾現金參與工行A+H配股,緩解銀行融資壓力,同時,金融板塊估值偏低,早盤金融板塊漲幅居前,寧波銀行(002142)漲1.34%。此外,石油、煤炭和鋼鐵等板塊強于大盤,環保、醫療器械和傳媒娛樂等板塊弱于大盤。

臨近午盤,大盤仍在2590附近徘徊。2590是重要技術位,由於該點位是大盤中期強弱的重要支撐位的下沿,大盤跌破該點位意味著大盤正式走弱的概率很大。 另外,日K線的成交量連續兩個交易日明顯低於5日、90日均量,按目前趨勢判斷,5日均量要是低於90日均量,大盤做多的能量就無力支撐指數在目前點位維持。短線來看,滬指經過兩個交易日的震蕩整理,多空能量都有所增加,預計短線將繼續爭奪2590點一線。

今日是節前的最後一個交易日,投資者出於對未來很多因素的不確定的擔憂,大多選擇了觀望。午後大盤在60日線上方繼續震蕩整理,不跳水和大跌就是勝利,節前的垃圾時間提前到來,方向的選擇將會保留著節後見分曉。兩點過後商業百貨股大漲,北京城鄉(600861)衝擊漲停,廣州友誼(000987)漲5%、民生投資(000416)漲8%、蘇寧電器(002024)漲逾2%。由於兩節臨近,商業股在此期間會有受益,資金炒作商業股也在情理之中。午後延續了早盤下行趨勢,下午開盤股指走低,但隨著權重的企穩,股指探低回升,並再次翻紅。從盤面看,個股走勢分化明顯,大盤藍籌略強于中小市值股票,其中金融板塊的保險、銀行表現穩健,而創業板再度單邊下行,跌幅近2%,顯示出獲利回吐仍未結束;總體來看,由於臨近假期,兩市成交低迷,個股活躍度下降,股指短期圍繞2600點窄幅震蕩的態勢有望延續.今天市場長假效應明顯,主要有兩個方面,一是個股行情迅速降溫,兩市目前只有4隻個股漲停。二是成交量大幅萎縮

消息面看,人民幣中間價連續七日創新高(熱錢流入似乎勢不可擋);8成基金逆市加倉,華夏七周來首次空翻多(在渲染長假效應引導散戶離場的同時,機構卻在“綠盤買進”);財政部匯金擬斥資最多318億元認購工行配股;銀監會力爭今年末推出動態資本、動態撥備、杠桿率、流動性四項監管新工具的最終執行方案;央行今日發行190億元1年期、140億元3月期、50億元3年期央票;本週公開市場有望凈投放600億元;四部委聯合發佈農藥産業政策;工信部表示要以鋼鐵、稀土等為重點促進企業兼併重組;尚福林表示要拓寬期貨公司業務(利好期貨概念股);成思危稱現在是小熊,明年上半年將走出熊市;A股市場本輪IPO融資將破萬億元;中投高管建議我國設立金融穩定委員會;智慧電網擬於2015年前大規模推廣應用;能源局稱中國在建核電規模全球最大;住建部進一步明確保障房稅費減免政策,全國保障房建設9月底全面開工;上海商品住宅成交連漲四週;河北航空城開工建設;

截止收盤,滬指報2591.55點,漲2.84點,漲幅0.11%,成交669.4億元,深證成指報11210.7點,漲60.41點,漲幅0.54%,成交644.0億元。 化學農藥、稀土永磁概念、石油行業、飛機製造等板塊漲幅居前,而多晶硅、黃金概念、智慧電網、環保等板塊則走勢欠佳。

市場人士分析認為從當前A股市場的走勢來看,主要有兩個顯著的特徵,一是個股行情迅速降溫,尤其是鋰電池、太陽能等概念股迅速走低,大盤出現了相對低迷的走勢特徵。二是成交量也迅速萎縮,説明市場短線做多能量也有所萎縮,這不利於大盤的短線回穩。如果再考慮到長假效應等因素使得市場的賣壓漸增,所以,大盤短線仍有一定的做空能量。不排除午市後進一步探底的可能性。但值得指出的是,由於當前外圍市場的穩定以及指標股的估值等因素,如果急跌,倒是建議投資者可以逢低建倉,尤其是三季度業績優秀的品種。

二,要聞解讀

(一) 八成基金逆勢加倉

上周市場創出自7月初反彈以來最大周跌幅,基金卻選擇逆勢加倉,且加倉基金超過八成,值得注意的是,如此較為一致的倉位調整行為在今年較為罕見。在中小盤股估值整體高企,大盤藍籌"休整"之際,觀望大盤藍籌,撤離高估值中小盤,加倉二線藍籌,則成為部分基金近期的首選投資策略。就管理資産規模最大的六大資産管理公司而言,上周,六大基金公司一致加倉,這在最近8周以來還是首次出現,其中南方、華夏和嘉實的加倉幅度相對較大,華夏也是最近7周以來首次選擇主動加倉。

[簡評]:八成基金尤其是資産管理規模最大的六大基金公司如此一致的同時選擇加倉,這在一定程度上表明基金認為股指向下調整的空間有限,對後市還是相對樂觀,投資者亦可考慮在股指調整階段對優質的二線藍籌股進行提前佈局。

(二) 美股市創4個月收盤新高

美國全國經濟研究所20日宣佈,始於2007年12月的本輪美國經濟衰退于2009年6月結束,歷時18個月,為第二次世界大戰後美國經歷的最長經濟衰退期。在此消息刺激下,消費、金融以及能源股的引領美股大漲,20日紐約股市延續了近期的升勢,截至收盤,三大股指均創出4個月的最高收盤價。

[簡評]:美國權威機構對於美國本輪經濟衰退已經結束的判斷無疑給市場投資者打了一針強心劑,雖然美國經濟復蘇進程依然緩慢,但是經濟陷入二次衰退的可能性越來越小,這對美國甚至全球而言都是一個好消息。

(三) 紐約黃金期價再創新高

由於市場擔心美聯儲近期可能推出量化寬鬆的後續政策,導致20日美元匯率繼續走弱,美元匯率上漲意味著黃金期貨對於持其他貨幣的交易者來説變得更加昂貴,從而推動了黃金買盤,交投最活躍的12月合約盤中一度衝至1285.2的盤中歷史高點,最終收于1280.8美元。

[簡評]:本次黃金期貨的上漲一方面是由於美元走弱導致美元和黃金的蹺蹺板效應再次顯現,另一方面則是基於對量化寬鬆後續政策可能導致的通脹風險的對衝。總體來講,本輪黃金價格的上漲更多的基於對於未來通脹的擔憂,如果美聯儲真的再出量化寬鬆,那麼黃金還有進一步上漲的動力。

(四) 我國核電在建規模全球居首

國家發展和改革委員會副主任、國家能源局局長張國寶20日表示,嶺澳核電站二期工程一號機組順利投産,結束了連續幾年核電裝機徘徊不前的局面,今後每年都將有一定數量的核電站投入商業運行,國家核電中長期發展規劃確定的4000萬千瓦規劃目標有望提前四到五年實現。截至目前,國務院已核準34台核電機組,裝機容量3692萬千瓦,其中已開工在建機組達25台、2773萬千瓦,是全球核電在建規模最大的國家。

[簡評]:核電、風電、太陽能發電是目前新能源發電中最主要的方式,而在這三種發電方式中,核電的發電成本要遠低於風電和太陽能發電,而且也低於傳統的發電方式,同時和風電、太陽能發電相比核電建設受到資源分佈的限制較少。因此,核電必將核電將成為我國長期支持發展的能源行業,核電製造企業從中受益不淺。

(五) 醫療器械産業十二五規劃正制定

中國醫保商會醫療器械部主任蔡天智昨日向記者介紹,我國醫療器械製造産業發展形勢良好,該産業的“十二五”規劃正緊鑼密鼓制定中。據透露,醫療器械産業“十二五”的規劃中,將鼓勵企業“走出去”,鼓勵企業加大與外資的合作。與此同時,蔡天智表示,下半年醫療器械産業的出口增速有望延續上半年的迅猛勢頭,全年增速將達到18%-20%。

[簡評]:隨著我國步入老齡化社會以及醫療體系的全面覆蓋,未來國內對於醫療器械的需求必將呈現持續增長的態勢;與此同時,由於我國醫療器械的研發和製造水平不斷提高以及相對於國外擁有成本優勢,我國醫療器械的出口前景同樣光明。國內醫療器械産業十二五規劃將助推該行業更快更好的發展,對醫療器械行業形成長期的利好。

旅遊行業:趨勢向上 超配低估值高成長股 薦10股

旅遊行業景氣趨勢向上

資料顯示,旅遊行業景氣呈現量價齊升的上升趨勢,而人均旅遊消費提升是拉動行業收入快速增長的主要原因。根據國家旅遊局發佈的統計數據,今年上半年旅遊行業實現旅遊總收入7500億元,同比增長19%,增速明顯高於2009年11.3%的增速,行業景氣向上趨勢明顯。

在旅遊三大市場中,國內遊市場穩步增長(儘管國內旅遊人次同比增長8.6%,低於去年同期11.7%的增速,但國內旅遊收入同比增長20.6%)、入境旅遊市場強勁回升(入境旅遊萬人次同比增長5.5%,去年同比增速是-4.4%)、出境遊市場大幅反彈(出境旅遊人數同比增長19%,去年同比增速是1.1%)。

展望第四季度,行業開始從旺季轉入淡季,但區域旅遊經濟仍存在亮點,上海世博會和廣州亞運會帶來的新增人流量將拉動當地旅遊經濟快速增長。我們維持關於2010年旅遊收入增長16.7%的預測,旅遊行業在經歷2008年低谷以及2009年的緩慢回升後,2010年將重新回歸快速增長階段。我們也統計了各省市對2010年的旅遊收入預測,各省旅遊局預計2010年旅遊行業收入平均增速為19%,反映了對行業2010年快速增長的預期。

維持行業推薦評級

我們維持旅遊行業“推薦”的投資評級,維持“推薦”的理由有兩個:

(1)旅遊行業景氣向上趨勢明顯。景氣上升的驅動因素,是經濟回升以及各地落實支持旅遊業發展的政策效應。2010年行業景氣與2009年景氣回升有兩個根本性的區別:第一個區別是旅遊行業進入量價復蘇階段(2009年復蘇主要是量的復蘇),其根本性的標誌是人均旅遊消費提升,並表現為旅遊收入增速超過遊客人次的增長;第二個區別是各地落實支持旅遊業發展的政策加快了旅遊行業的發展(2009年各地僅是推行旅遊消費打折促銷措施,有短期效應),旅遊綜合試點改革地區以及若干區域規劃將優先發展旅遊行業,導致區域旅遊經濟亮點涌現,海南、上海和西部地區成為增長亮點。

(2)旅遊上市公司業績大幅增長,超過往年10-20%的平均增速。上半年旅遊上市公司整體收入和凈利潤分別同比增長28%和36%,行業景氣是推動業績上漲的根本動力。三個子行業中,旅遊綜合公司受益於行業全面復蘇,收入是三個子行業中增長最快的;景區是三個旅遊子行業中最先復蘇的,並且出現了旅遊收入和毛利率的雙雙增長,但由於景區資源和管理差異,景區上市公司業績分化明顯;酒店餐飲公司受益於行業復蘇穩定增長,毛利率是三個子行業中提升最為明顯的。

從走勢來看,旅遊板塊漲幅超越大盤,目前行業估值處於歷史估值偏低區間,旅遊綜合子行業估值偏低。從本年初到9月15日,上證綜合指數]下跌了21%,而餐飲旅遊指數的平均漲幅是11%。分季度來看,第一季度和第三季度旅遊板塊整體漲幅均明顯優於大盤,第二季度跌幅與大盤相當,旅遊板塊市場表現好于大盤。個股漲幅上,漲幅居前的是東方賓館(000524)、峨眉山和西藏旅遊(600749)等個股,在7月初開始的這波反彈行情中漲幅最大的是西藏旅遊、首旅股份(600258)和錦江股份(600754),反彈幅度超過50%。目前旅遊行業剔除負值後的動態PE為33倍,低於42倍的歷史平均水平,旅遊板塊相對大盤的PE倍數是1.82倍,也低於歷史1.93的平均水平,因此,我們認為當前行業整體估值仍處於歷史估值偏低區間,考慮到2010年行業復蘇帶動上市公司業績大幅增長,我們預計旅遊行業估值水平仍有上升空間。從三個子行業的估值水平來看,當前景區和酒店子行業的PE分別為88倍、46倍,而旅遊綜合子行業的PE僅為25倍,低於行業整體估值以及其40倍的歷史平均水平。

我們認為,第四季度的投資策略偏重於低估值、高成長以及區域投資品種。投資者可重點關注(1)低估值的旅遊綜合公司,重點推薦首旅股份和中青旅(600138);(2)區域板塊活躍帶來的主題性投資機會,第四季度上海和廣州等區域旅遊經濟仍存在亮點,投資者可關注錦江股份和東方賓館,另一方面行業淡季期間政策出臺也將帶來主題投資機會,第四季度重點關注的政策是國民休閒旅遊綱要出臺以及海南免稅購物政策試點,投資者可關注中國國旅(601888)和首旅股份;(3)業績高成長公司,站在2010年業績高成長角度投資者可關注黃山旅遊(600054)和錦江股份,站在2011年業績高成長角度投資者可關注麗江旅遊(002033)和湘鄂情(002306)。

我們推薦的重點公司依次為:錦江股份、首旅股份、黃山旅遊、中青旅。投資者還可重點關注東方賓館、西藏旅遊、中國國旅、華天酒店(000428)、麗江旅遊、湘鄂情。 (長城證券 劉月平)

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約