| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

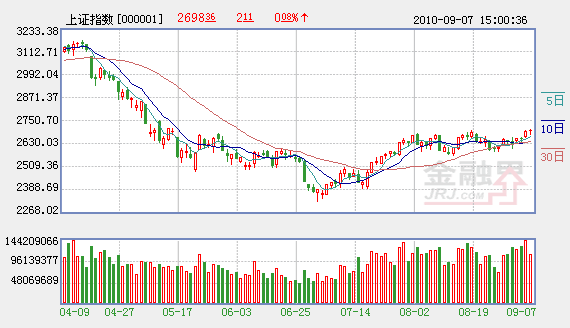

本週兩市在外圍市場走高的帶動下高歌猛進,並一舉逼近前期關口。在市場對中小盤股個股風險意識逐漸提高之時,低估值藍籌股的機會重新受到關注。目前,滬綜指穩步朝2700點進軍,在沉寂良久之後的風格轉換似乎再現。然而依靠指標股的上漲可能並不會給投資者帶來賺錢效應,且權重股的持續上漲還會受到成交量不足的困擾,故風格轉換任重道遠,並非一日之功,後續衝高對量能要求極高。

前期強勢 中小盤股或將適度休整

在宏觀經濟增速下行以及轉型經濟背景下,中小市值公司受到市場良好預期的推動,並形成“爆髮式”行情。但隨著中小盤股股價的不斷推升,其相對於藍籌板塊的業績成長優勢有所降低,這在創業板群體中表現得最為突出,創業板二季度單季利潤增速為19.25%,不僅低於中小板36.55%的增長水平,甚至比滬深300 板塊28.81%的增速水平還低近10個百分點,由此可見,市場對創業板期待的高成長並未得到數據的支撐。

從市場方面而言,隨著本輪對中小板、創業板的持續炒作,中小市值公司整體市盈率與滬深300指數市盈率之間的估值溢價創出歷史新高,目前兩者的估值修正壓力較為明顯。

統計數據顯示,8月中小板公司減持數量環比7月呈現大幅增加,在估值不斷推高的環境下,産業資本越來越不認可當前中小市值的估值水平。同時,隨著中小板和創業板的迅速擴容,首發原始股東限售股的解禁壓力在一年後也顯得尤為突出。特別是2009年第一批創業板28隻創業板股票,其首發原始股東限售股將於2010年11月1日一同解禁,以8月25日收盤價計算,其解禁市值將超過該28隻股票合計市值的25%,是目前流通市值的1.15倍。此外,也有市場相關報道顯示,前期已經有多位創業板公司高管辭職,其重要矛頭被指向解禁期的拋售兌現,顯然估值高企的套現壓力正令産業資本不得不“抽血”,預計其負面作用還將逐步顯現。

風格轉換的持續動力不足

權重股2010年以來一直表現低迷,且為數不多的行情都屬於“脈衝點綴”式。究其原因,宏觀大環境的轉型是根本性因素,在市場層面主要體現為傳統經濟市值的收縮及新興經濟市值的提升,兩者市值比例此消彼長並適度修正。同時在兩者估值差距過度時,往往都會進行矯枉過正的修正。本週“國務院關於促進企業兼併重組的意見”出臺,結合8月以來大小市值公司估值差距過大的情況,正好構成了估值修正市場面因素和政策面因素的共振,並進而推動了本週“大象”起舞。

不過,權重股要徹底走出“陰霾”還需要宏觀基本面因素的配合。目前來看,這些條件仍未成熟。我們判斷,9月份政策基調將由積極支持經濟發展轉向控制流動性、控制價格,進而起到為經濟降溫的作用。從近期的實際情況來看,短期內很難發現政策鬆動的可能。國務院已開始關注並著手調控農産品(000061)價格,這表明通脹環比壓力正在加大,貨幣供應量增速不會有所鬆動,流動性拐點難以出現。同時月初公佈的8月PMI指數企穩回升,顯現經濟調整中有所回穩。但我們也應該看到一些不利因素,如房地産調控的實際效果是否能夠達到預期,而這些不確定因素都會對宏觀調控和資金形成不確定的預期,而這又恰是大盤股啟動的重要推力。

本週經濟數據將陸續公佈,市場將再度回歸對基本面的關注,如果數據仍難超預期,市場將會作出一定的提前反應。我們判斷本週大盤股的波動是基於大小盤股估值過大差距的修正,其後續脈絡將是大盤股中存在結構性機會,而非全局性的風格轉換;指數或許有挑戰半年線的機會,但持續性依然不足。

從交易策略上看,市場矯枉過正所形成的相對平衡使得大小市值板塊呈現出結構性分化的特徵,目前中小板指數的TTM市盈率達到45倍左右,後續的推動主要依託政策的連續性和盈利的慣性。建議關注新興産業中調整後的部分小市值公司,同時央企、地方國資整合仍將是一條主線。

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約