| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

煤炭開採行業:徬徨中蓄力 財報中掘金

板塊估值環比提升,重點公司漲幅可觀。4 月板塊估值伴隨大盤呈修復性反彈,TTMPE 為14.2 倍,環比提升,重點公司股價平均漲幅為12.1%,其中國投新集(601918)、永泰能源(600157)、西山煤電(000983)和盤江股份(600395)表現搶眼。

年報及1 季報綜述:不乏亮點,分化中掘金。去年及今年1 季度行業和重點公司成本增速分別高於收入2.8%和9.3%,盈利水平緩慢下行。2011 年煤炭公司呈量價齊升態勢,收入增長36.4%,産量釋放充分的有永泰能源、山煤國際(600546)和昊華能源(601101),成本控制較好的有蘭花科創(600123)、西山煤電、平莊能源(000780)和恒源煤電(600971),業績超預期的為平莊能源、鄭州煤電(600121)。而今年1 季度,受益於煤價及銷量同比增長、非煤業務減虧等因素,業績超預期的為國投新集、恒源煤電和盤江股份。此外,蘭花科創、永泰能源和盤江股份年度送配相對豐厚。

煤炭産銷增長,下游需求疲弱。3 月全國煤炭産量3.15 億噸,銷量3.02 億噸,分別增長12.5%和12.7%,季度累計增長10.3%和8.9%。3 月粗鋼及焦炭産量增速環比回升1%和4.2%,但火電、水泥及合成氨産量增速環比下降14%、20%和9%,預計2 季度將有所好轉。

煤炭進口大幅增長。3 月我國煤炭進口2140 萬噸,增長90.3%,全年累計進口6173 萬噸,增長63%,累計出口320 萬噸,同比下降44.7%。

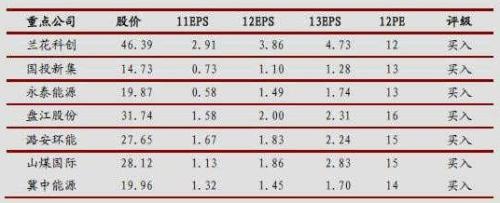

維持板塊"增持"評級。2 季度經濟、行業基本面環比改善+政策向上,建議繼續把握結構性機會,子行業相對看好焦煤和動力煤,選股側重內生成長性及股價催化劑,上市公司依次推薦蘭花科創、國投新集、盤江股份、永泰能源、潞安環能(601699)和山煤國際。

(宏源證券(000562))

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約