| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

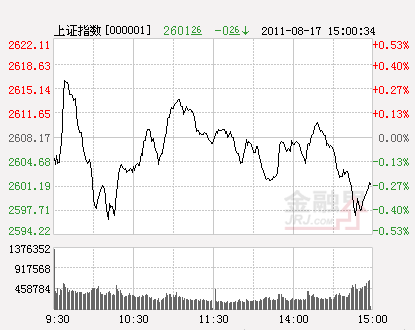

週三A股全天牛皮盤整,臨收前有一輪下沉,造成收盤微幅下跌:滬綜指跌0.26%報2601.26點,深綜指跌0.25%報1163.87點,成交又縮。從盤面看,多數個股乏善可陳,走勢平平,但一些食品股漲勢不錯,其提供的信號並不是很好,因這強化了投資者對通脹的認識。

我國繼續增持美債,看來在可見的未來,既有的格局還不會産生更大改變,這主要因除美債之外,我國外儲沒好的出路。只要我們不採取猛力促進內需,既有格局就很難改變,所謂的“輸入型通脹”也難改變,且未來更可能因美國的QE3進一步惡化。

前一陣子有人認為6月CPI見頂,但7月CPI卻“意外”上升,於是這些人又預期8月見頂,但最近兩天情形似乎有些不太對頭,這主要指豬肉價格跌後又彈,而蛋類價格大幅補漲。這樣的情形或會使正往市場投入資金的央行感到困惑,未來繼續注資就可能有些心理障礙了。

從歷史看,每當通脹有上行跡象時,我們往往屁股指揮腦袋地“往好處想”,造成對局面嚴重性的低估;每當通脹有下行跡象時,我們就會高估這種通脹的下行力度,將“可能”當成“必然”,然後迫不及待去鬆動一下,或暫時允許一些前期壓住的消費品漲價。

筆者認為,這樣的態度是有問題的,而正是這樣的態度才使人們屢屢預測CPI頂點落空。態度是極其重要的,因其落在商品投機客和炒房者眼中就是信號。如果在壓通脹態度方面稍有搖晃,就可能使投機客有意願繼續死扛一陣,並指望再次出現2009年那種“奇跡”。

我們對通脹的態度至少應有印度那樣的嚴厲性,寧可錯殺,亦不可放過任何可疑之處。關於負利率,筆者認為是無需討論的,應該無條件採取措施讓它成為正利率。居民的銀行儲蓄是其個人財富,是根本權利,管理部門不宜在剝奪特定個人的權利基礎上去研究“加息對整體經濟是不是利大於弊”。

個人權利不能研究,也不存在什麼“顧全大局”!這就好比不能強迫個人為了大局捐款一樣,頂多只能苦口婆心地曉以大義。筆者認為,道德或道理是一個方面,但法律和法理是另一方面,兩者不能混為一談。許多經濟學家習慣以精英意識代替基本民意,只知抱著些死的公式去“設計”貌似合理的經濟政策,可謂“杯具”。

銀監會主席劉明康近日言論稱,新興經濟體由於熱錢大量流入,輸入型通脹壓力居高不下,所以中國通脹前景 “仍不明朗”。劉還稱,對於各種名目的投機性購房必須嚴格限制,要重點盯防房地産貸款和以房地産作抵押的貸款中的風險。

總而言之,目前已有較多信號證明宏觀政策只是進入觀察期,仍不可能大幅鬆動,而這必將限制股指反彈空間。假如這次食品反彈不能好好控制,再假如8月CPI又“意外”上升,則不排除市場失去耐心的可能。投資者或能忍受數次“意外”,但不會沒完沒了。

從K線組合及時間週期上看,A股也許還有反彈余波,但如上所述,通脹預期漸漸加重應是個死穴,所以極難指望股指漲過高,加上擴容加快應為大概率事件,所以操作上可採取逢高減磅策略。

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約