| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

發佈時間:2011年05月31日 07:27 | 進入復興論壇 | 來源:國際財經時報

復旦大學管理學院教授 謝百三

當我看到,陸家嘴金融會議上,主流學者“一邊倒”地支持上海近期推出“國際板”時,幾乎不相信自己的眼睛與耳朵了。這麼明顯的問題他們竟然會看不出來?難道:蜂擁在外迫不及待欲進來的匯豐控股、恒生銀行、紐交所、路透社、大眾、奔馳、西門子、可口可樂、東亞銀行的董事會,CEO們都犯傻了嗎?

一、主流學者支持國際板的兩個觀點牽強附會,不經一駁。

(1)不錯,恒生銀行、紐交所、路透社、大眾、可口可樂可能都是不錯的企業,但中國沒有好企業嗎?中國的招商銀行、興業銀行、寧波銀行不好嗎?中國還有很多好銀行沒上市,如張家港農村商業銀行,浙江舟山農村信用社,佛山順德農村信用社������,效益極高,不良資産比例極低。為什麼不讓它們先上呢?要紐交所來上市;為什麼上海證交所、深圳證交所不先上市啊!1990年至今20年來,發行上市近2000家企業,今年1—5月份大躍進發行上市130多家企業的滬、深交易所何以還沒上市反而讓紐交所上?

讓路透社來上市,為什麼不讓新華社、中央電視臺、《人民日報》、中央人民廣播電臺、東方衛視、上海衛視、湖南衛視、深圳衛視、北京衛視及中國幾百家傳媒報業集團來上市?

中國還有幾千萬家鄉鎮企業、中小企業;一萬家裏上一家,就可以上幾千家,難道真的已到了無上市資源的地步了嗎?

(2)外資企業均很好嗎?匯豐不久前不就在迪拜事件中差點闖了大禍。我對外國一些老牌公司是否比中國企業好,充滿懷疑,如美國的“兩房危機”中的“兩房”,雷曼兄弟、安達信、安然、巴林銀行;其CEO與員工都是高薪低能,危機一來,轟然倒塌。危機以前,它們都風光全球,那時它們哪一家不能來中國上市?

(3)“你要來工作,先打1000萬進來”,“你要買我股票,先出550億!”——駁“可讓國人有更多優秀企業好投資”論。

這是主流學者唱的最多的觀點,但這恰恰是只看支流不看主流的牽強之説。比如,你中國大陸人民要買我匯豐的股票,你先拿出50億英鎊(即550億元人民幣)來養我,讓我來中國各地開支行、分行、營業所,這真成了空麻袋背米,出550億等於22座楊浦大橋,引進一個中國幾百家商業銀行的競爭勁敵,還説為了讓你國人可以買我匯豐的股票。多麼可笑。這就如同上海一些學生,急於到證券公司工作,“可以,讓你爸爸先打1000萬進來,存著。”須知,證券公司工作一年年薪20萬,用這1000萬買企業債券一年可得利息65萬。

這種“讓國人有更多的國外企業來投資”理由非常牽強,荒唐,且機會成本極大,代價極大,往往是得不償失。何不多搞些QDII啊,何以不讓人民幣馬上自由兌換,國人直接可買英、美、日一切國家好企業之股票啊!

(4)“可以讓中國企業學到外資企業的好管理,好理念,好品質質量。”——但是1978年以來,五十多萬家外資企業不是早就進入中國了嗎?不是早就可以向它們學習了嗎?為什麼非要自學國際雷鋒,在資本市場上開個大口子,讓它們先圈一筆鉅資,再來學習呢?為了學匯豐,就要出550億元;為了學紐交所,就要出600億元;為了學奔馳,就要出800億元,這與中國是利大於弊,還是弊大於利?

二、近期推出國際板可能風險很大、傷害很大。

中國近期推出國際板的最大問題是人民幣在資本項目下不能自由兌換、國內貨幣過多、國家法人股尚有30%未流通,A股股價仍是世界最高的之一,這將會讓外資企業很容易高價圈走幾百億、幾千億中國百姓的真金白銀。

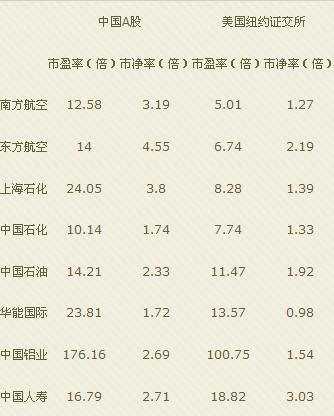

請看,同時在中美兩國上市的股價、市盈率比較:

(2011、4、20數據)

上表中,除中國人壽外,其他的都是A股比N股貴(同一公司)。再看中國A股行業龍頭股與美國道瓊斯工業股比較:

(2011、4、20數據)

從上表可以看出:中國同類A股股價市盈率幾乎全比美國公司高,有的還高出2—4倍。

如果讓美國公司到中國來發行、上市,它們肯定是大喜過望的。這是百年、千年未遇的好事啊!

三、中國證券市場的“市場化”發行,已是世界融資最高、最容易、最豐厚的“天堂市場”,而投資者則虧損纍纍,這一幕難道還要在外國人的企業上重演嗎?

眾所週知,中國時下正在推行新股“市場化”發行改革,到5月9日,今年已發行上市120家新股,由於新股股價出奇之高,其中82家破發(或破發過),佔68%,首日破發達39%,本週上市三隻新股,又有兩隻破發,第二天近乎跌停。與此同時,新股價格奇高,市盈率在90—131—150倍比比皆是。如,林州重機(市盈率92倍,下同)、東方國信(92倍)、尚榮醫療(95.8倍)、東富龍(96.6倍)、恒泰艾普(99.92倍)、國泰清新(104.65倍)、鐵漢生態(110.07倍)、先鋒新材(123.8倍)、雷曼光電(131.5倍)、新研股份(150倍)。(以上除一家外,其餘全部破發)。

這場所謂的“市場化”發新股,結果是投資者虧損纍纍。而上市公司3—7倍地超募資金。如天立環保預計募1.32億,實際募得11.09億;鐵漢生態預計募1.8億,實際募得10億;東軟載波預計募1.87億,實際募得9.22億;風範股份預計募3.72億,實際募得18.51億;振東制藥預計募3.06億,實際募得13.05億;天瑞儀器預計募2.74億,實際募得11.08億。

而它的代價就是城鄉居民投資新股68%破發,虧損纍纍。

顯然,中國A股之新股發行已形成了世界募資最容易,新股價最高之市場,這一幕難道還要在匯豐、紐交所、奔馳、可口可樂、西門子、路透社等等外國公司身上重演嗎?他們會按美、英國內價在中國市場發新股嗎?不會,一定是中國“市場化”高價發行!

如果説A股市場化(實際上是高價)發股多募的錢,還在國內;手心手背都是肉,還是國人之間利益之轉移。那麼,國際板上的還是國人嗎?你可以不讓其資金匯出國去,但大股東是它啊,經營管理權歸它啊,它變著法子將資金轉出去,你逮捕它嗎?真的永久轉不出去了,外國資本家來華投資圖什麼?這裡賣50元/股、紐交所賣20元/股,募得的資産不能在股東之間轉移,平攤嗎?

四、這等於在人民幣資本項目不可自由兌換下開了個大口子,與當年的“港股直通車”性質完全一樣。我們實在看不出什麼對中國的好處。

五、全世界各國很多都在這經濟動蕩的多事之秋搞貿易保護主義,對中國企業打、壓、推、拒;我們竟在資本項目下在國內如此高價發新股之時,想學國際雷鋒,讓外國人來高價發新股,搞什麼“國際板”,真是匪夷所思!

六、牢記,發一個匯豐等於圈走550億元人民幣,等於110隻中小企業板與創業板公司的錢,等於將110個縣、鄉、鎮本來可上市的明星企業推向了資金嗷嗷待哺的饑餓的黑暗之中,等於將這本來可以依託這些明星企業發展的110個鄉、縣、鎮的發展拖了幾年後腿。利大於弊,還是弊大於利,明眼人一看便知。

七、牢記:無論中國股價怎麼高,都是中國75萬億M2里的,都是30多萬億居民存款轉來的,都是城鄉居民的辛苦錢,血汗錢;我們的大學生中,多少父母還在省吃儉用,幹2份工來給子女交學費、上大學。550億元可以幫多少同學交學費,我們一年600萬大學生,每人可以攤到9000元啊!不僅是匯豐的550億元,還有紐交所、路透社、奔馳、西門子的幾千億元呢?

八、牢記:中國GDP全世界第二,人均GDP全世界110位;人均居民存款僅2萬元人民幣。還是個發展中國家,還是個窮國,怎麼能讓外國大企業現在來募鉅資呢?

九、股價高的國家是不會容忍外企來募資的,僅以日本證券市場開放20年,原來有140多家外國企業在東京證交所上市,由於壁壘法規越來越嚴,現在僅剩了12家外資企業(中國僅一家)了呢,道理很簡單,它們利率低,股價高,不情願讓外企來高價募資。“前車之轍,後車之戒”,我國何以還要重蹈日本過早開放資本市場的覆轍呢?

十、如果用美元計價交易,那不是有個B股市場嗎?擴大之即可以了。如果用人民幣計價交易,他們募走的是“550億”人民幣。須知人民幣升值壓力還很大啊!現在匯率是1:6.49;但購買力評價(PPP)是1:3.84左右,人民幣還是世界上購買力最強的貨幣啊。

(以上為初步想到的,歡迎主流學者PK)

作者:復旦大學金融與資本市場研究中心主任 ,教授 謝百三

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約