| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

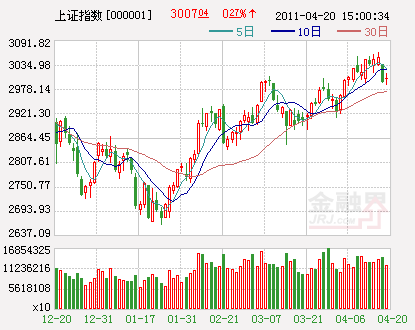

去年11月中A股市場顯著回調後在2700-2900點的箱體中震蕩了兩個半月,今年3月以來上證綜指進入了2900-3100點的新箱體。其間市場經歷了兩次加息和4次準備金上調、中東和北非動蕩和衝突持續升級、日本突發大地震與核泄漏災難,但是在這多事的春天裏,市場卻近乎遇事不亂;大盤只有一天跌幅略高於3%,兩次跌幅在2.6-2.9%,連續下跌的時間也少於連續上漲的時間;而在相對“太平”的去年同期,單日最大跌幅達到4.5%,下跌超過2%的交易日有5個。目前持倉與空倉賬戶比例在0.77:1,與去年同期的0.79:1相差不多;月均交易量雖然環比下降兩成,同比仍增加7.4%。

市場各種力量的博弈決定了市場的走勢。近幾個月來市場力量對比暫時難分高下,各方認知不盡相同,交易增速環比有所回落,市場已經進入了弱平衡狀態。但“平衡”卻不能讓人安心;某種程度上説,顫顫巍巍達到平衡的天平給人的懸念似乎更大,因為人們擔心某一個小砝碼的出現就會改變一切。經過了前期的調整和年、季報行情的上漲,大家對未來的走勢感到沒有頭緒。

其實把視線放得寬一些,看看別家的情形,就會發現市場還是自己的更好些。在當前環境下,股市可能比以往更準確地反映經濟基本面。美國失業率高企,政府債務纏身,眼下還有寬鬆貨幣政策支撐,等通脹上來了,就更加“兩難”了。歐洲信用危機未解,緊縮貨幣政策已出,即使如此,其通脹速度也會高於經濟增長幅度。而印度和巴西,增長雖然達到5-7%,但利率超過9%和11%;即使這樣也難解通脹這個“老大難”問題,印度的CPI高達9.3%。我們的經濟基本面顯然更好:雖經過去一年多來的房地産調控、節能減排和淘汰落後産能以及緊縮貨幣政策,去年四季度和今年一季度的GDP仍然達到10.3%和9.7%,預計今年最低時也有8.7%;5.4%的通脹雖超預期,但較之2008年時的7-8%尚顯可控;央行也並未因此亂了陣腳,依然按原先的節奏和力度完成既定任務。有這樣的基本面支持,股市的弱平衡局面不僅不會輕易被改變,同時還隱含著低估的成分,對國際資本的吸引力仍在增加。

觀察一些指標可以發現,在弱平衡之下股市仍然顯露出向上的躁動。比如股票交易和債券交易之間的比例正在回升。通常,如果股票行情預期良好,資金就會流向股市,股票交易量增長,債券交易相對下降;當人們的避險情緒增加時,股市資金就會被債市分流,債市交易量相對增加。當股票交易與債券交易金額之比大於10倍或小于4倍時,股市行情就處於高漲或低迷階段;2009年6月和2010年10月,這一比例達到13.9和12.2倍;而2008年10月和今年1月是,比例分別為3.1和3.3倍。到3月底,股債交易比例已逐步升至5倍以上。還有,成交量和金額雖然環比略有回落,但同比增幅依然穩健。去年1-4月份的成交量和成交金額分別同比增長了20%和下滑了20%,今年同期則增長了15%和11%(4月份為預測值)。從基金賬戶數來看,今年4月份前3周新開戶數和期末賬戶數分別同比增加12.3%和9.2%。最後,上證綜指年來上漲7.1%,市場預期得到改善,獲利資金也沒有立刻了結的衝動,市場的下行空間受到制約。

眼下的觀望氣氛和弱平衡格局還會繼續考驗投資者的耐心。我們一方面可以放心地持有前期廉價獲得的藍籌品種,同時潛心在數月來受到拋棄冷落的中小板科技股中尋找經營歷史較長、業績穩定增長、市場地位領先、估值較為合理的品種,從而為自己構建一個風險收益均衡的投資組合。隨著貨幣政策調整階段性任務的完成,經濟結構調整和産業轉型的不斷取得進展,通脹預期逐步得到控制,市場有望在三季度前後實現向上突破,為投資者帶來今年第二波中期行情。(作者係西南證券(600369)研發中心副總經理)

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約