| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

發佈時間:2011年04月08日 08:04 | 進入復興論壇 | 來源:證券日報

強攻暴露主力路線圖 五大利器助力闖關3000點

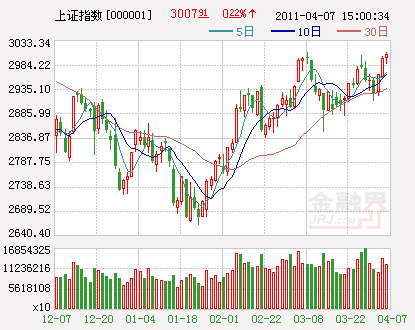

自3月9日以來,歷時20個交易日,上證指數先後三次發動了3000點攻擊。前兩次因受日本強烈地震、利比亞局勢動蕩等突發因素的衝擊,都功虧一簣,A股一季度行情也因此草草收兵。清明節“小長假”過後,儘管年內的第二次加息不期而至,但上證連續上漲,成功收復3000點大關,並重新點燃了二季度A股的希望。

本報統計數據顯示,在本次歷時20個交易日的3000點攻堅戰役中,銀行、有色金屬、房地産、鋼鐵、水泥建材等板塊漲幅居前,成為助推大盤闖關奪隘的5大利器。本版將從市場表現、資金流向、行業動態、投資策略等角度,對這5大主流熱點進行立體掃描和深度解析,幫助廣大投資者立足三千,決勝後市。

銀行股對稱加息助力低估值

自3月9日以來,作為當前A股權重最大的銀行板塊大漲9.27%,居同期漲幅榜第二名,其中,興業銀行(601166)、華夏銀行(600015)、愛建股份(600643)階段漲幅超過15%。從資金流向看,銀行板塊最近20個交易日呈現資金凈流出態勢,整體凈流出90.93億元,佔總成交比例4.80%。

從4月6日起,對稱加息25個基本點中國人民銀行決定,上調金融機構人民幣存貸款基準利率,金融機構一年期存貸款基準利率分別上調0.25個百分點,其他各檔次存貸款基準利率及個人住房公積金貸款利率也做出相應調整。

鋻於今年一季度來的通脹程度逐漸加深,長江證券(000783)認為,本次加息並沒有從根本上來改善實際負利率的情況。在北非中東地緣政治、日本大地震的事件性影響以及美國經濟復蘇逐漸企穩的需求拉動,使得國際大宗商品價格存在持續向上的動力。這對於PPI將存在直接影響,目前看,通脹壓力依然是加息的最大誘因。

對此,中信建投認為,2季度是投資銀行股最佳的時間窗口。2010年10月政策開始緊縮,一般貨幣政策存在9到12個月的滯後期,政策緊縮效果將可能在2011年4季度顯現,即本年4季度經濟增長率環比將下降,從而2011年1季度到3季度,經濟增長率都將上行。另外,由於基數效應,通脹率在3季度開始回落。銀行股上漲的宏觀條件是:經濟增長率上行,通脹率下行。從而。3季度,銀行股上漲的宏觀條件將出現。由於銀行股提前一個季度反映宏觀面,從而,2季度銀行股將呈現系統性上漲機會。

有色金屬大宗商品聯動上漲

截至昨日收盤,有色金屬板塊最近20個交易日上漲7.14%,其中,寧波富邦(600768)、鋅業股份(000751)、株冶集團(600961)階段漲幅超過23%。同期,有色金屬板塊資金凈流入達88.62億元,佔總成交比例15.85%,居資金凈流入排行第一位。

利比亞局勢陷於膠著,市場憂慮油價對經濟前景的影響,加上中國PMI指數低於預期,顯示緊縮政策已體現在實體經濟上,對此中金公司認為,短期內基本金屬價格將繼續震蕩。利比亞遭軍事干預使市場避險情緒有所升溫,而中期看歐債危機以及新興市場通脹擔憂可能重新引起市場關注,黃金價格將維持高位;而金價下半年走勢則要看美國貨幣政策態度。小金屬方面,資源整合、國家收儲等政策可能出臺有望繼續支持價格穩中有升。

2月中旬,國務院召開常務會議,部署促進稀土行業持續健康發展的四大政策措施,即“國四條”;2月下旬環保部發佈《稀土工業污染物排放標準》;3月下旬財政部,國稅總局決定自4月1日期大幅提高稀土礦資源稅;未來幾個月稀土行業協會成立,稀土收儲等利好政策預期,稀土價格自2月下旬來持續飆升,一天一個價,碳酸稀土礦價格已自2 月中旬的2.2萬/噸上升至當前5.4萬/噸。

安信證券認為,稀土、鎢、銻等小金屬在政策的支持下,稀缺性和壟斷性經營導致的價值挖掘還在不斷進行,依然具備持續的投資價值。

而對於有色行業的發展,光大證券(601788)認為,加息靴子落地,金屬價格上漲壓力減輕。短期看影響金價的負面因素有美國加息預期,正面因素有“後歐債危機”、中東政局以及日本地震等不確定性事件,金價就在這些因素共同影響下振蕩向上。長期看,全球性通貨膨脹、美國雙赤字、美元儲備地位下降,我們始終看好金價走勢。另外白銀價格走勢強于黃金,主要因為白銀絕對價格和黃金相比太低,白銀就是“準黃金“,這也證明金價未來還會繼續上行。

房地産存在估值修復機會

自3月9日以來,房地産板塊整體漲幅達6.37%,其中,*ST建通、中江地産(600053)、寧波富達(600724)、鼎立股份(600614)、北京城建(600266)階段漲幅超過20%。從資金流向看,房地産板塊同期資金凈流入29.48億元,佔總成交比例0.88%。中天城投(000540)、成城股份(600247)、名流置業(000667)分別凈流入10.12億元、9.60億元和5.92億元。

央行宣佈,自2011年4月6日起上調金融機構人民幣存貸款基準利率,個人住房公積金貸款利率相應調整。對此次針對性的加息行為,長城證券認為,這顯示了中央“有保有壓”,地産調控無放鬆趨勢、有進一步收緊之意。

據計算,購房成本進一步提高,剛性需求作為主力需求的支付能力再次削弱。四次加息過後,購房貸款20年、100萬元,比10年10月20日首次加息前及85折優惠利率的情況下,月供增加1006.74元、年還貸額增加12081元。剛性需求作為主力需求的支付能力再次削弱。

連續加息將與一系列地産調控政策將形成“合力”,對調控中的樓市形成深遠影響,量變轉為質變將是必然之勢。長城證券表示,樓市現階段呈現“量縮價滯”的狀態,未來依然不排除加息的可能,樓市供求關係和房價預期或在悄然改變。維持目前地産股行情仍然是反彈性質的估值修復行情的判斷。雖然板塊存在超跌反彈的投資機會,短期缺乏催化劑事實亦決定了趨勢性行情的時機尚未成熟。

鋼鐵行業需求穩步復蘇

截至昨日收盤,鋼鐵板塊最近20個交易日上漲5.16%,其中,包鋼股份(600010)、魯銀投資(600784)漲幅超過20%。同期,鋼鐵板塊資金凈流入達36.01億元,佔總成交比例2.87%,其中,包鋼股份、武鋼股份(600005)、酒鋼宏興(600307)最近20個交易日分別進流入41.40億元、8.68億元和8.14億元。

鋼鐵産能2月份集中釋放,4月後需求逐步提升,中信證券(600030)認為,鐵路與保障房建設之於建築材,工程機械之於型材,會繼續出現品種分化,走勢反彈的差異。

近期鋼價繼續小幅反彈,其中螺紋和高線上漲50元/噸,板材中中板漲幅最大,熱軋和冷軋基本保持平穩。與之相呼應的是,螺紋和高線庫存降幅最大,分別達到3.69%和5.88%,板材庫存中熱軋降幅最大,其餘變化不大。

全球鋼鐵行業進入穩定增長期,原燃料成本居高不小,必然導致鋼鐵行業調整産品結構。市場預計特鋼産量將會有較大幅度增長。我國前32 家特鋼企業2010 年粗鋼産量只有8868萬噸,同比增長16.52%。我國前32 家特鋼企業粗鋼産量佔全國粗鋼産量的比例只有14.14%,遠低於西方國家水平。我國鋼鐵行業進入低速增長期,尤其在普材佔比較高,利潤較低的期間,會推動鋼企開發利潤較為豐厚的特鋼産品。

長江證券認為,只要4月旺季如期而至,鋼價上漲進而兌現預期的概率較大,一是源於行業供需可能的迅速改善,二是外需穩步復蘇,國際鋼價的上漲也將帶動出口復蘇增加需求增量,三是行業低盈利狀態制約鋼價的進一步下跌。

目前,新疆地區規劃帶動區域內固定資産投資增長。十二五”期間新疆全社會固定資産投資規模將比“十一五”期間翻一番,宏源證券(000562)預計未來五年,新疆固定投資將超過2 萬億元,年均超過4000 億元。區域內鋼鐵企業將會受益於新疆地區規劃。

水泥建材行業景氣風頭正勁

自3月9日以來,水泥建材整體漲幅達15.44%,居板塊漲幅榜首位。其中,巢東股份(600318)、華新水泥(600801)、金隅股份(601992)、*ST秦嶺、海螺水泥(600585)、冀東水泥(000401)漲幅超過20%。同期,水泥建材板塊資金凈流入15.37億元,海螺水泥、江西水泥(000789)分別進流入28.32億元、8.46億元。

進入3月下旬後,水泥行業迎來全年第一個消費旺季。中信證券認為,中長期看,十二五開局之年大規模水利設施投資、保障房建設、鐵路基建以及持續嚴厲的産能抑制政策等諸多利好因素都對水泥行業供需面形成積極影響。

進入4月,全國除東北、西北少數地區水泥需求還沒有啟動外,大部分地區都已進入旺季。本週全國水泥市場價格出現大幅上揚,環比上周漲幅為1.2%。其中,出現上漲的是北京、天津、湖南以及浙江和新疆局部地區,分別上調40-100元/噸;出現下跌的是江西南昌市場,較上周相比下跌50元/噸。

短期看,中信證券認為,由於天氣轉暖後需求開始回升以及龍頭企業區域協同效應與日俱增,目前水泥企業走勢較為平穩,價格已呈現逐步企穩態勢。預計隨著需求旺季的來臨,水泥價格穩中趨升在望,屆時水泥股估值和業績將具有雙升空間。中長期行業景氣向好趨勢不變。

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約