| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

發佈時間:2011年03月03日 09:25 | 進入復興論壇 | 來源:廣州日報

如果上半年還要加息,這就給百姓們如何存錢出了一道難題。雖然5年期定期存款加息幅度最大,但真的存了5年的定期,一旦幾個月後再加息,則又吃虧最厲害,因為取出來再存的話,先前的利率就變成了活期存款利率,更不划算。

理財專家表示,應該説,目前進行3個月的定期存款最為合適,可以避免上半年如果繼續加息帶來的轉存煩惱,等3個月定期存款到期後,再存利率較高的中長期存款。

未必踏準加息節奏

而對於一大筆錢來説,如何存才划算,更有講究。理財規劃師建議,可以考慮適當拆分,設定多個到期日,即採取階梯法存錢。舉例來説,如果有10萬元閒置資金,可以將其分成3份:一份存成2萬元3個月定期,一份存成3萬元半年定期,一份存成5萬元1年定期。這樣一來,每過一段時間,就有一筆存款到期,到時可以根據利率高低選擇存款方式,讓存款利息最大化。

央行剛一加息,市場聞風而動。很多人在考慮一個問題:加息前存了定期的錢,還沒有到期,那麼現在是否應該取出來重新轉存?甚至,不少人前往銀行諮詢和辦理轉存事宜。

“沒有到期的存款,一遇加息就轉存的做法並不可取,如果操作不當,不但不會使收益增加,還會帶來不必要的損失。”國際金融理財師田輝表示。

如果現在轉存的話,也未必能踏準未來加息的節奏,而頻繁的轉存,從存入之日至今的利息,只能按照活期利率來計算,因此轉存不一定都是划算的,還需要具體情況具體分析。

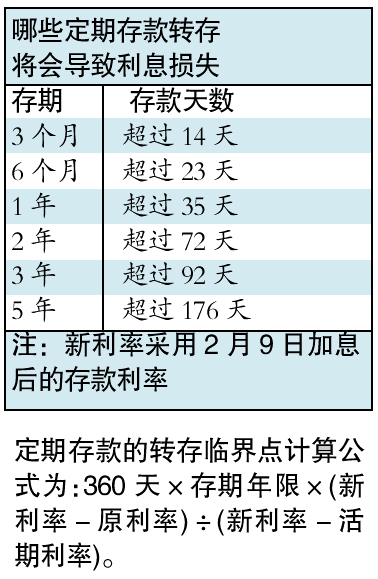

那麼,哪些存款是不適合取出重新存入的?銀行理財師告訴我們,若定期存款存入的天數已大於轉存臨界點,則不要進行轉存。《投資與理財》

面對頻率加快的加息,一筆閒錢想要存入銀行,可以考慮適當拆分,設定多個到期日,即採取階梯法存錢。而尚未到期的定期存單,若存入的天數已大於轉存臨界點,則不要進行轉存。

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約