| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

發佈時間:2010年12月15日 08:24 | 進入復興論壇 | 來源:中國證券報

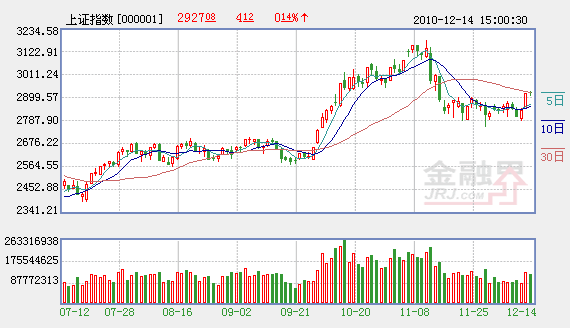

本週一A股市場在政策“靴子”暫時落地的刺激下,放量上漲,一舉突破2900點關口。週二上證指數雖受制于30日均線反壓,股指窄幅震蕩,但市場熱點仍較為活躍,農業、建材、智慧電網等板塊表現搶眼。我們認為,短期市場仍會小幅走高,但困擾市場的緊縮陰影難消,指數不具備大幅走高的基礎,預計未來市場特點仍是個股行情。

過度悲觀預期或繼續修復

首先,短期加息概率減小,市場迎來相對寬鬆的時間窗口。上週六公佈的經濟數據顯示,11月CPI達到了28個月以來的新高5.1%,超過市場預期上限,為此,央行年內第六次提高存款準備金率,但此次緊縮的力度卻低於此前市場預期。可以看到,由於全球低息環境未改,央行在調控時手段明顯有所顧忌,趨於緩和,“緩加息、多調存款準備金率”成為了當下不得已的選擇。而由於行政價格管制以及短期的市場治理,近期蔬菜價格回落明顯,12月CPI環比下降將成為現實,再度突破5%的可能性較小,年內通脹形勢得到一定程度的控制,從這個角度而言,12月下半月央行再加息的概率較低,這也為近期大盤迎來了一個相對寬鬆的局面。

其次, 貨幣調控目標設定或好于預期。2010年12月初召開的中共中央政治局會議上,明確2011年貨幣政策基調將由目前的“適度寬鬆”調整為“穩健”,貨幣政策的轉向讓市場預期趨於悲觀,市場由此預期明年新增信貸目標在6.5萬億-7萬億之間,悲觀預測者甚至估計只有6萬億。如果按照最為悲觀的情況預計,則明年信貸增速只有不到13%,而參照2010年全年新增信貸7.6萬億的假設,全年信貸增速為19%,那麼,其緊縮力度確實十分明顯。但是據最新消息顯示,明年新增貸款目標或仍為7.5萬億元,那麼,對應的新增信貸增速接近16%,整體增速雖趨於緊縮,但明顯好于市場此前預期。另外,據權威人士透露,明年M2增速目標降至16%左右,按照GDP與M2之間1:1.6大致關係,則GDP增長幅度預計仍將達到9%-10%,經濟繼續處於穩步增長階段。由此可見,明年貨幣政策調控並不會弱化保增長的目標。

緊縮陰影制約反彈空間

雖然年內加息的概率較小,但我們認為,明年初加息的可能性仍然較大,這主要源於對本輪通脹的根源及趨勢的判斷。從本次通脹的根源上看,貨幣泡沫催生資産泡沫,資産泡沫導致生活成本全面上升形成物價泡沫。劉易斯拐點出現,中國勞動力成本將不斷上升,從而導致依賴勞動密集型發展的農産品(000061)價格面臨剛性上升壓力,近期國際大宗商品上漲正形成輸入型成本壓力。不加息將導致負利率不斷擴大,加息又會引致成本進一步上升,治理這類通脹難度極大。

儘管短期的價格管制使得農産品價格回落立竿見影,但成本剛性上升封閉價格回落的空間,而明年一季度在春節假日效應及翹尾因素的綜合作用下,CPI繼續衝高的概率較大。除此之外,由於美聯儲實施QE2,全球範圍低利率環境以及美元貶值趨勢,已經推動大宗商品價格近期不斷上漲,基本金屬銅創出歷史新高,原油價格步入上升通道跡象明顯。2003年至今,油價同比漲幅與PPI相關系數升至0.78,油價同比漲幅與3個月後的PPI相關系數達到0.8。從8月份開始,中國製造業採購經理指數中購進價格指數呈現出快速上升的態勢。明年上半年國內或將面臨農副産品價格居高難下、輸入性通脹壓力增加以及翹尾因素高企的多重因素的疊加效應,因而,防範通脹穩定價格仍是中期宏觀調控的首要任務。

為抑制通脹,央行在一個月之內已經連續三次提高存款準備金率,而消息人士稱,10月被央行實施差別準備金率的銀行,其差別存款準備金率執行期限將延長三個月,由此可以看到,央行已經在為明年一季度的流動性管理打出提前量。我們判斷,明年初,央行會多次提高存款準備金率,而利率由於遭遇“蒙代爾不可能三角”的困境,雖然會慎用,但CPI高居5%背景下,加息一、二次應是大概率事件。

綜上所述,由於前期市場對於貨幣緊縮政策預期過於悲觀,股指也以較大的調整來宣泄了對利空的預期,而短期由於貨幣緊縮政策低於預期,給市場創造了一個相對寬鬆的環境,股指進入修復期。不過,基於明年一季度國內通脹的嚴峻形勢,不排除央行採取超預期的貨幣緊縮措施,市場無形中仍面臨一個天花板壓力。因此,我們預計未來市場仍將以區間震蕩為主,上證指數3000點之上的壓力不容小覷。

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約