| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

發佈時間:2010年12月13日 07:44 | 進入復興論壇 | 來源:上海證券報

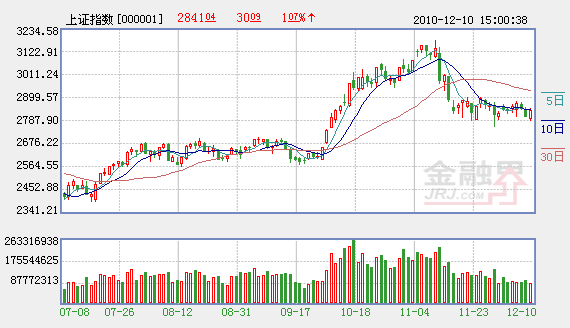

上周市場維持底部震蕩的弱勢格局,政策面動向及上月宏觀數據的公佈,成為干擾股指盤中表現的主要因素。週末成為消息面密集發佈的時段,除了央行年內六調存款準備金率,如期公佈的CPI數據繼續保持高企。我們認為,近一階段,股指有效的調整空間及量能持續低量,顯示出市場心態處於趨於平穩的恢復期,短期內央行再度加息的可能性降至低點,有望成為刺激久盤底部的股指形成反彈的觸發點。只是在資金面趨緊的狀況未見改觀之前,市場存在的反彈空間和高度仍將受到限制。操作上,波段式反彈決定低倉位控制依然必要,此外,臨近年末持股品種的選擇更需側重穩定增長的基本面支持。

上周兩市實際上處於對消息面極為敏感的階段, 市場除了把握經濟會議所明晰的政策調控方向的脈絡,更為擔憂的是高企的宏觀數據會加大再度加息的幾率。從數據公佈的情況來看,11月份人民幣貸款增加5640億元,外匯佔款規模大,結合前期公開市場操作等流動性管理工具失效的情況,國內經濟整體通脹水平上移的態勢仍在延續。其中11月份居民消費價格(CPI)同比上漲5.1%,漲幅更是創下28個月以來的新高。這使得央行不得不使用慣例,先行一步再調存款準備金率至歷史高點。不過,這倒是對恐慌“加息”腳步來臨的A股市場,給出了一個短期“利空出盡”的信號,加之此前股指在反復的波段探底過程中,伴隨市場結構性調整風險的不斷釋放,指數有望結束近期反復波動的盤局態勢,短期宏觀層面不確定因素的逐一消除,還是有望給予調整過後的市場形成逐步企穩的環境支持。

回到上周A股市場表現觀察,全周走勢較為謹慎,指數縮量盤整的過程中一週振幅不足3.3%,可圈可點的熱點表現繼續圍繞在支持經濟轉型,以及支持新興戰略性産業發展上的結構性機會方面。年末市場整體參與熱情難以高漲,這使得高鐵概念、水泥和互聯網板塊的逆市走強並沒有太長的持續性表現。尤其在上周後半周,中國南車(601766)、中國北車(601299)更是出現明顯高位回落的態勢,熱點在衝高之後快速回落,其實最為直觀地表明了當前市場依然處於弱勢格局。而伴隨著前期資源股全面退潮的擴散,有色及煤炭股的盤中反彈也同樣難以期待持久表現,板塊多數個股還難以走出中期調整的陰影。此時,房地産板塊及金融股則繼續上演低位盤整的萎靡態勢。不過,低於A股平均市盈率水平的現狀,使這些品種在市場中還是顯現出明顯的股價優勢,這些主要權重品種的低估值優勢,倒是起到穩定當前市場底部有效性的作用。這也是上周市場回調過程中,股指下探空間較為有限的主要原因。目前市場需要等待的是權重股的全面回穩,以及中小市值品種結束分化態勢後的重啟反彈。

綜合來看,貨幣政策靈活轉向的調整以及回歸常態的趨勢,有利於未來一段時期緩解通脹壓力。只是在政策基調、流動性均呈收縮的趨勢下,趨勢上還較難出現大幅持續上漲的基礎。進入本週,消息面的逐一明朗,有助於推動市場短期運行方向的確認,綜合技術形態觀察,上證指數近三個交易周的區域整理中,對於前期股指重心下移的形態有所修復,中期50日均線一帶形成波動中樞的有效性也得以夯實。只要場內熱點能夠同步配合量能的有效企穩,本週初股指延續反彈就會成為大概率事件,關注上證指數2900點的有效突破性。策略上,在市場沒有擺脫多空均衡的對持格局時,短線操作仍不可過於急進,防禦性的控制短線操作的低倉位要求。

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約