| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

發佈時間:2010年10月26日 08:05 | 進入復興論壇 | 來源:中國證券報

人均GDP快速增長階段紙品消費持續走高

紙品下游分散,需求增長和GDP相關

行業量、價、利的三循環

人民幣升值階段造紙股表現搶眼

東方證券 鄭愷

造紙行業一個完整的循環包括“量、價、利”三階段,上升週期中先有銷量回暖,緊隨紙價上漲,最後盈利兌現

。在策略上,我們認為跟隨盈利走勢的投資策略往往容易虧損,是“不知不覺”的投資方式,而跟蹤紙價波動投資造紙是“後知後覺”的投資方法。我們認為,造紙投資應該再上層樓,關注需求變化,即産量庫存比。

受益需求穩增和本幣升值

我們認為,國內造紙需求前景依然樂觀,儘管國內産能增長速度很快,但未來總體供需仍有望基本平衡。根據歷史上本幣升值區間段對日本、台灣地區造紙公司股價表現跟蹤來看,本幣升值的背景下,相關國家和地區造紙公司一般均有望獲得正收益。

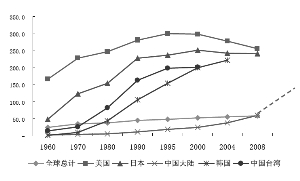

關於造紙産能是否長期嚴重過剩在業內存在一定爭論。造紙現階段雖然存在過剩産能,但我們對長期嚴重過剩持否定的態度。通過對台灣及日本的造紙行業發展階段的比較,可以看出人均GDP處於2000美元-6000美元階段過程中,造紙産品需求實際上是快速增長的。人均GDP超過10000美元後,造紙邊際消費增長快速下滑,甚至出現負增長。2009年,我國人均GDP按照2000不變價計算尚處於3000美元起步水平,因此我們判斷造紙消費需求仍處於快速增長的階段,人均造紙消費150公斤以下不用過於擔心供應壓力。

根據造紙行業協會數據顯示,2009年全國紙及紙板生産企業約有3700家,全國紙及紙板生産8640萬噸,較上年8.27%;消費8569萬噸,較上年7935萬噸增長7.99%,其中人均年消費量為64千克,比上年增長4千克。

按照我們上述觀點,人均紙品消費在150公斤前處於一個快速增長階段,這可以參照其他國家發展經驗。根據日本、韓國、台灣等地區數據來看,隨著人均GDP水平的攀升,往往帶來人均紙品消費量的提升,且在人均消費達到150公斤之前,紙品消費應處於高速增長期。

我們目前的消費水平處於日本60年代、台灣的70年代和韓國80年代。從這些國家的歷史經驗看,無一例外用了20年時間從50-60公斤/人消費水平上升到150公斤/人的消費量,其後進入一個緩慢增長期,上升到300公斤後,進入衰退階段。據此,我們認為未來我國國民對於紙品消費規模也將從當前的64公斤快速上升到150公斤。

另一個對紙品需求未來具備信心的證據,來自人均GDP和人均紙消費的相關性。由於紙品消費下游較為分散,生活中和紙品相關的産業太多。一般可認為,紙品和GDP呈現正相關的關係。我們按照人均紙品需求和人均GDP(美元計)進行比較,可以發現國際上紙品消費處於大幅增長的階段時,對應的人均GDP也差不多在2000-7000美元之間的水平。因此,我們判斷我國正處於紙消費大幅增長的階段。未來隨著人均GDP的增長,將更多地消費紙品,目前的造紙産能增長有一定的需求保證。

我們測算紙品的未來需求增量,按照未來人均GDP增長3%(悲觀預期)、6%(中性預期)、9%(樂觀預期)進行估算,假定紙消費的增長彈性不變,那麼未來10年估算的紙品需求分別具備的增長空間分別為1595萬噸、3445萬噸和5586萬噸,未來産能投放有一定的需求支撐。在本幣升值時期,造紙股表現將受益於輸入成本的下滑。隨著當前人民幣升值,造紙板塊有望繼續上行。

銷量指導意義大於紙價變化

一直以來,投資者似乎都在關注紙價的漲跌對於造紙板塊走勢影響。但我們分析發現,從歷史上看,紙價的走勢往往滯後於股價表現。換句話説,紙價漲跌並不能成為指導投資的指標。

行業的復蘇往往是伴隨著銷量的回升和庫存的下降。隨著産能利用率的逐步恢復,當廠家認為産品供不應求的時段上才會考慮適當漲價。此時渠道上也逐漸衍生出漲價預期從而産生備庫需求。因此,需求有效放大並帶動紙價的上漲。但作為週期性行業,股價走勢最好的時候往往是預期發生轉變的時候,即需求回暖且庫存下降的時段。股價的大幅下滑往往産生在庫存堆積的初期,需求出現轉暖刺激股價上漲在2009年年初表現得淋漓盡致。如果需求持續超預期,紙價上漲可持續,則帶動股價繼續上漲。這時候代表時段是2007年下半年。但總體而言,往往紙品價格走勢落後於股價。

從歷史上看,銷量的波動是整個循環鏈條的第一步,而紙價的漲跌是處在鏈條第二階段,最後才是盈利的改變。我們早就已知道週期性行業盈利走勢,往往不能成為投資的風向標。再往上看,其實價格的漲跌也不應用於指導投資,最為直接的方法應該是銷量。

我們利用2007年以來股價走勢和紙品出廠價(紙品價格PPI)進行擬合。從結果來看,股價和PPI時序數據沒有顯著的相關性,相關度僅為0.17。但如果將股價提前三個單位時間和PPI向擬合,相關度提高到0.60,提前5個單位時間,相關度達到0.79。這表明股價實際上是提前3-5個月反映價格變化的。

重視需求面指標——産量庫存比

基於以上分析,我們認為緊跟價格的投資策略實際上是後知後覺方法,我們需要從預期發生轉變的時間段上進行投資,即銷量的變化。由於行業整體銷量沒有統計,因此我們採用産量除以庫存的方式來模擬這種需求的變化。

從歷史上看,該指標可以較為完美的擬合股價走勢。從相關性檢驗看,歷史上的相關度高達0.75,基本有效解釋了股價的波動。這是由於股價總是跟隨需求而動的,需求上漲往往表現為産能利用率上升,産量增加和庫存的下降,數據上反映為産量/庫存指標下滑。而需求趨冷表現為産能利用率下降,庫存的堆積以及産量下滑,紙品出廠價格的漲跌只是需求變動帶來結果而已。

數據上看,2007年到2008年上半年,需求拉動型紙品消費非常旺盛,導致産量庫存比持續處於高位,股價也同時創出新高。而2008年下半年,需求下滑導致庫存積累、産量下降,此時可以注意到産量庫存比快速下滑,直到2008年11和2009年2月開始,産量庫存比達到谷底,此時股價也基本處於低點水平。當時我們了解到的最大積極因素是行業庫存下滑,而紙品價格一直處於底部區域,但股價已經出現明顯的上漲。這進一步説明了紙價的走勢對股價沒有決定作用,更加需要關心企業産能利用水平以及庫存情況。

因此,我們應該避開價格漲跌來看造紙行業。對造紙股而言,股價漲跌背後的驅動因素應該是需求,即銷量或産量庫存比,而不是産品價格漲跌。綜合來看,我們繼續推薦造紙板塊當前的投資機會。造紙當前估值水平有一定程度上漲,但尚處於底部區域,我們重點推薦的造紙公司晨鳴紙業、太陽紙業和博匯紙業2011年的動態市盈率水平分別為13倍、16倍和16倍。在淘汰落後産能過和本幣升值背景下,大型企業的投資機會沒有結束,我們維持造紙板塊“看好”評級,建議超配。

風險因素:下游需求萎縮、庫存上升且本幣停止升值

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約