| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

發佈時間:2010年10月24日 14:21 | 進入復興論壇 | 來源:大洋網-廣州日報

分紅險無論是新産品上市數量還是保費收入在市場上都處於絕對領先的地位,在通脹預期不斷加強的情況下,分紅險的保值增值功能使其成為不少消費者抵禦通脹的工具。

然而記者對比後發現,分紅險的收益領取分很多種情況,一些細小的文字變化就會帶來完全不同的收益分配,因此建議投保人在閱讀相關條款時要仔細比較不同情況下領取的具體條件。

案例分析

假設周先生每年繳納1萬元,其首年返還金額為10000�10%=1000元,收益率確實達到10%。

進入第二年,周先生所能獲得的返還金額仍是10000�10%=1000元,而非(10000+10000)�10%=2000元,因為固定返還的基數是每年繳納的保費,而非已繳納保費的總額。

照此計算,第二年時周先生所繳納保費的收益率只有1000/(10000+10000)=5%。

而隨著繳費時間的延長,每年收益率會不斷下降,滿期後固定返還部分的年化收益率水平肯定達不到10%。

本報訊 作為目前最火爆的保險産品類型,分紅險無論是新産品上市數量還是保費收入,在市場上都處於絕對領先的地位,在通脹預期不斷加強的情況下,分紅險的保值增值功能使其成為不少消費者抵禦通脹的工具。

然而不少消費者往往只關注固定返還比例和分紅收益的數字,而沒有留意條件限定,以至於投保後才發現理解有誤,想退保卻又要承擔較大的保費損失。

記者對比後發現,分紅險的收益領取有很多種情況,一些細小的文字變化就會帶來完全不同的收益分配,因此在閱讀相關條款時要仔細比較不同情況下領取的具體條件。

看清固定返還的條件

“銀行工作人員給我推薦了一款保險産品,説是每年能返還所交保費的6%,我正準備買一份,結果發現所謂的返還6%是指當年所交保費,並非原有累積保費的6%,兩者相差太大了。”市民周先生告訴記者,如果不是自己後來追問了一句,肯定弄不清兩者的區別。

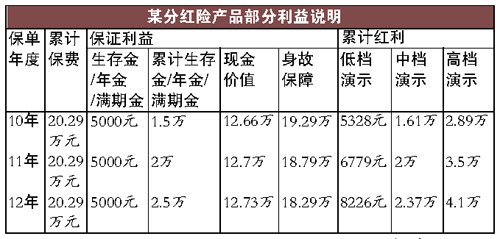

市民最常遇到的另一個問題就是産品的實際分紅水平與預期有差距,這主要是誤認為演示利率就是未來的實際收益。

分紅險的收益主要來自兩方面,一是保底收益(即固定返還部分),另一個是分紅收益。根據保監會的規定,在每一會計年度,保險公司將不低於當年全部可分配盈餘的70%分配給保單持有人。

分紅率取決於經營狀況

目前分紅險産品在宣傳時都會採用演示利率來介紹,演示利率分為高、中、低三檔。根據保監會的規定,用於利率演示的分紅保險的高、中、低三檔假設投資回報率分別不得高於6%、4.5%、3%。

但這些演示利率只是提供一個參考指標,並不代表未來的確定收益,效益好的年份,部分保險公司除了常規分紅外還會準備特別紅利,但效益差的年份,甚至可能不分紅。

所以當保險銷售人員以高檔演示利率介紹分紅産品的高額收益時,投保人需要冷靜判斷。

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約